Cena złota na London Gold Fixing ustalana jest dwa razy w ciągu dnia. Pierwszy fixing cen złota ma miejsce około godziny 12, a drugi fixing około godziny 16 czasu polskiego.

Pod tym adresem jest serwis LBMA http://www.lbma.org.uk/pages/index.cfm , gdzie podawane są aktualne ceny złota i srebra.

Ceny ustalane na LBMA są bardzo bliskie cenom giełdowym ustalanych np: na COMEX 'ie. Jednak ceny z fixingu London Gold Fixing można brać za bardziej wiarygodne, bo wraz z ich ustaleniem wiąże się fizyczny ruch sztab złota i srebra na magazynach LBMA.

Podobny temat poruszyliśmy w:

Dostawa złota Loco London, czyli jak to się robi w LBMA LBMA – od samorodka do kiloton sztabek złota Złote bulionowe rachunki na LBMA. Co to jest złoto alokowane i niealokowane? Ceny złota- Jak są ustalane na London Gold Fixing Dostawa złota i srebra – Good Delivery i trudne wymogi LBMA dla Mennic Ile złota na Londyńskiej Giełdzie Złota i dlaczego niektórzy twierdzą, że dużo za mało? COMEX kontra Shanghai Gold Ex, czyli koniec owijania uncji w papier Jak działa największa giełda złota?Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Ingot, czyli sztabka– masa metalu uformowana w znormalizowany kształt. W branży metali szlachetnych słowo sztabka jest nieodłącznym elementem w określaniu złota bulionowego dystrybuowanego w formie rozpoznawanej przez wszystkich, jako sztabki złota posiadającej znormalizowany kształt, oznaczenie probiercze, mennicze oraz zazwyczaj certyfikat menniczy. W terminologii anglosaskiej słowo ingot używane jest zamiennie ze słowem bar, które równorzędnie oznaczają sztabkę złota.

Intrinsic value, czyli wartość rzeczywista- używane głównie w odniesieniu do monet, które z przyczyn legislacyjnych muszą posiadać nominał, aby być pełnoprawnym środkiem płatniczym na obszarze kraju emitenta. Nominał takiej złotej lub srebrnej monety bulionowej stanowi tylko element rozpoznawczy, bo rzeczywista wartość takiej monety bulionowej zależy tylko i wyłącznie od aktualnej ceny metalu z jakiego taka moneta została wykonana. Na przykład jednouncjowa złota moneta American Gold Eagle ma nominał 50 USD, jednak jej bieżąca wart równa jest cenie giełdowej jednej uncji złota.

Inverted market, czyli backwardation- sytuacja na rynku instrumentów pochodnych, podczas której ceny danych aktywów w przyszłości są niższe niż obecnie, pomimo występowania bieżących kosztów ich przechowywania. Więcej w poście o backwardation.

Podobny temat poruszyliśmy w:

Uncja Trojańska, Uncja Międzynarodowa, Tola, Teal, wagi ZŁOTA całego świata Arbitraż, Ask, Assay, Avoirdupois. Słownik inwestora cz.1 Backwardation, Bar, Bid, BU, Bulion, Moneta bulionowa. Słownik inwestora cz.2 Call,Canadian Maple Leaf,Centenario,Kameleon,Contango- Słownik inwestora cz.3 Derywaty, Double Eagles ? Słownik inwestora cz.4 Face Value,Nominał,Fineness,Próba,Fine weight,Fine Gold,Szczere złoto – Słownik inwestora cz. 5 Gold | Złoto, Gold/Silver Ratio, Good Delivery | Dostawa złota, Słownik inwestora cz. 6 Hallmark, czyli Stempel probierczy i Hedge, czyli zabezpieczenie, Słownik Inwestora cz.7 Złom Srebra, Karat, Koala, Krugerrand – Słownik Inwestora cz. 9Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Ludzie wydobywają złoto z ziemi od tysięcy lat, stąd często nasuwa się pytanie ile dotychczas wydobyto złota i ile jest go aktualnie na powierzchnia naszego globu?

Dotychczas ilość wydobytego złota przez ludzi wynosi 166500 ton. Na pierwszy rzut oka wydaje się to ilością bardzo dużą, jednak trzeba przefiltrować to przez bardzo dużą gęstość złota wynoszącą 19,3 t/m3. Dzięki temu dotychczas wydobyte złoto w ilości ponad 166 tys. ton można byłoby zmieścić w sześcianie o boku 20,5 metra. Jego wysokość odpowiadałaby więc 6 piętrowemu budynkowi (7 kondygnacji, parter 1,5 m od podłoża).

Złoty sześcian o boku 20,5 metra wart 9,6 bln USD

Taka 20 metrowa kostka złota według aktualnych cen złota oscylujących wokół 1800 USD za uncję miałaby wartość 9,6 biliona dolarów (według anglosaskiej terminologii byłoby to 9,6 tryliona USD, bo u nich nie ma wielkości zwanej miliardem, która z kolei u nas występuję).

Połowa wydobytego złota w biżuterii, reszta to banki centralne, inwestorzy i przemysł

Połowa z dotychczas wydobytego złota, w ilości 84200 ton, została przetworzona na biżuterię i zapewne duża cześć tych precjozów w dalszym ciągu zdobi ich użytkowników. Mniej niż ćwiartka tej złotej kostki znajduje się w skarbcach banków centralnych w ilości 29000 ton. Podobną ćwiartkę mają prywatni inwestorzy, która łącznie waży 31000 ton. Pozostała ilość złota należąca i wykorzystana zapewne w przemyśle, stomatologii lub na bliżej nieokreślone cele stanowi 13,4 % dotychczas wydobytego złota i ma wagę 22300 ton.

Ile zostało złota pod ziemią?

Bardzo ciekawie wygląda ilość pozostałego złota pod ziemią wynosząca 51000 ton, czyli zaledwie 30% tego, co zostało już wydobyte. Gdyby tak bezgranicznie wierzyć analitykom WGC i DB, to można by rzec, że pozostało go tak mało, że złoto będzie już tylko drożeć prosto do nieba?

Warto jednak pamiętać, że jest to szacowana ilość pozostałego złota na podstawie dotychczas publikowanych przez spółki wydobywające złoto zasobów z klasy Proven & Probable. Aby kompania wydobywająca złoto mogła zakwalifikować część swoich złóż do tej klasy, to musi przejść szereg wierceń obarczanych wysokimi normami technologicznymi. Dlatego tylko mała część złóż złota ma najwyższą klasę Proven & Probable. Poza tym cały czas odkrywane są nowe złoża, fakt że są dużo dużo mniejsze niż jeszcze kilkanaście lat temu. Do tego dochodzą Chiny i pozostałe kraje zza żelaznych kurtyn, gdzie wydobywa się złoto idąc na żywioł i nie przykładając wagi do tego czy to będzie klasa Proven & Probable lub też Measured & Indicated.

W każdym bądź razie ci, którzy mają bardziej konserwatywne podejście do ilości złota pozostałego pod ziemią, ostrożnie szacują, że pod ziemią pozostało go jeszcze co najwyżej 150000 ton, czyli mniej więcej tyle, ile dotychczas wydobyto.

Ilość dotychczas wydobytego złota. źródło: Business Insider, WGC, DB

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

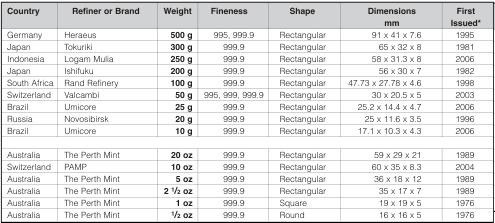

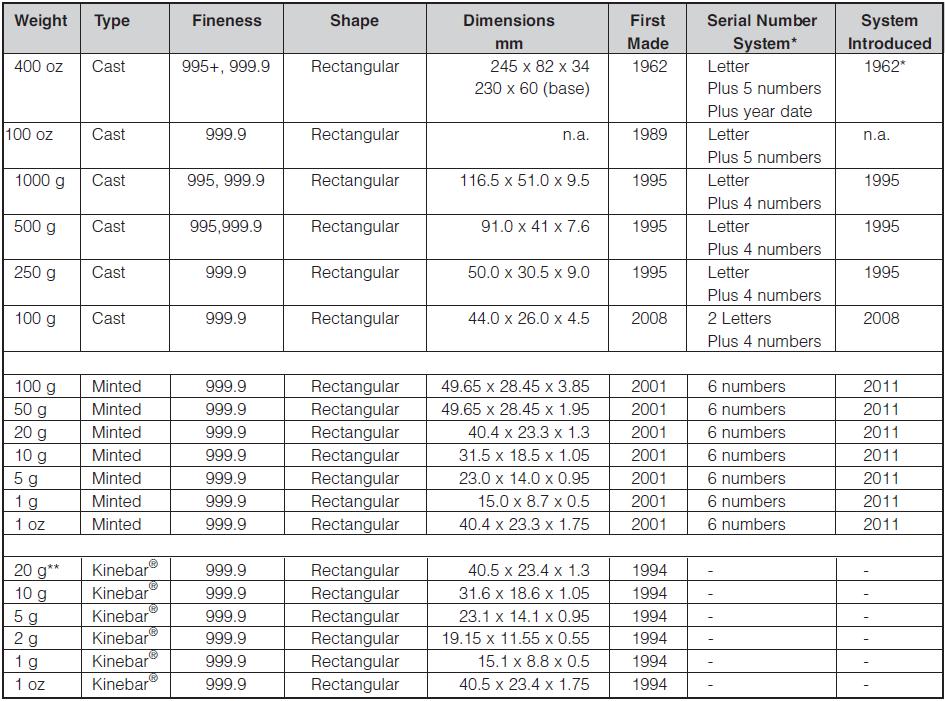

Jak sprawdzić Złotą Monetę Bulionową i sztabkę złota?

Każda sztabka złota pochodząca z określonej mennicy ma swoją specyfikację.

Taka specyfikacja obejmuje jej dokładne wymiary, wagę, próbę i kształt.

Przykładowa tabela z dokładną specyfikacją odlewanych sztabek złota

Sztabki Złota odlewane – specyfikacja

Jest to tabela przykładowa grupująca wszystkie wagi złotych sztabek różnych mennic. Jeżeli potrzebujmy dokładne wymiary, wagę i próbę dla na przykład 100 gramowej sztabki złota z mennicy PAMP, a nie ma jej na tym grafie, to musimy się udać na stronę dealera sprzedającego takie sztabki złota i na stronie, gdzie jest jej dokładny opis znaleźć tabelę z jej dokładnymi danymi.

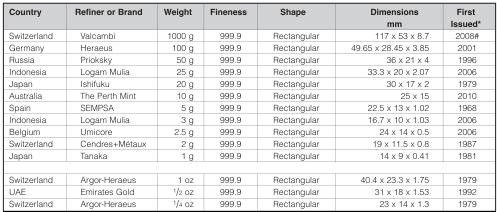

Odlewane sztabki złota zwłaszcza mniejszej wagi to duża rzadkość, dlatego zamieszczamy również tabelę z bitymi złotymi sztabkami

Sztabki Złota bite – specyfikacja

Bite sztabki złota można rozpoznać po bardzo dokładnym wykonaniu, idealnej ostrości każdej litery oraz cyfry, po ostrych brzegach i krawędziach. Natomiast sztabki odlewane mają obłe (okrągłe) zakończenia swoich płaszczyzn. Na sztabkach odlewanych również wszystkie oznaczenia mennicze i probiercze wykonane są tak jak by ktoś przykładał uformowane kształty na zastygający metal.

Gdy już dysponujemy dokładną specyfikacją naszej sztabki złota pora przejść do jej pomiarów, najlepiej suwmiarką. Zalecamy wcześniej, tak jak rasowy mincerz 🙂 zaopatrzyć się w wełniane rękawiczki i przystąpić do jej pomiarów.

Po wykonaniu pomiarów i ich dokładnym zanotowaniu porównujemy je z wymiarami wziętymi z tabeli specyfikującej sztabki złota.

Jeżeli wymiary się zgadzają, przystępujemy do pomiaru wagi najlepiej na wadze elektronicznej. Waga wskazywana przez urządzenie mierzące wagę złotej sztabki powinna być identyczna z wagą wybitą na badanej sztabce. Jeżeli tak nie jest, to znaczy, że najprawdopodobniej sztabka ta nie jest wykonana ze złota.

Co jeśli sztabka złota jest w CertiCard i nie chcemy jej rozpakowywać?

To już trudniejsze zadanie.

Nie radzimy w celach pomiarowych niszczyć i otwierać opakowania CertiCard. Ale można tutaj zastosować tak zwaną inżynierię wsteczną 😛

Jeżeli mamy sztabkę złota zapakowaną w CertiCard, to możemy z pewnym przybliżeniem zmierzyć jej wymiary. Nie będzie to dokładny pomiar, ale będziemy wiedzieli, że wymiar sztabki nie odbiega po 3 mm w każdą stronę, a taka wiedza to już dużo.

Jeżeli mamy wymiary i są one zbieżne z wymiarami wprost ze specyfikacji, to teraz trzeba zbadać zgodność wagi.

Opakowanie CertiCard waży około 5 gramów, ale dla 100 procentowej pewności można zadzwonić do kilku mniejszych sklepów ze złotem, które mają w ofercie sztabki złota i zapytać o dokładną wagę sztabki złota zapakowaną w CertiCard. Tutaj z pewnością nie warto dzwonić do tak zwanych złotych korporacji, gdzie na infolinii pracują ludzie, którym nie zależy za bardzo na jakości obsługi, lecz na sprzedaży. A taki kontakt telefoniczny może od razu pokazać nam, gdzie się traktuje tematykę złota bardziej zamiłowaniem niż tylko, jako kopalnią cashu. Trzy takie weryfikacyjne pomiary wagowe powinny dać nam pewność co do przedziału wagowego z dokładnością do 0,5 grama, w jakim powinna mieścić się sztabka złota CertiCard.

Pozostaje teraz zważyć swoją sztabkę złota i sprawdzić czy jej waga jest taka sama jak tych sztabek ważonych w sklepach ze złotem.

Dlaczego poruszamy tutaj tylko kwestię wymiarów i wagi sztabki złota?

Złoto to właśnie ten wyjątkowy pierwiastek, którego jednostka objętości ma jedną z najwyższych wag spośród innych pierwiastków. Dokładna waga jednego metra sześciennego złota wynosi 19300 kg. Dla lepszego zobrazowania można powiedzieć, że kostka sześcienna o wysokości 1 metra i szerokości 1 metra wykonana ze szczerego złota będzie ważyła 19,3 tony, czyli gdybyśmy chcieli taką niewielką kostkę złota przetransportować po Polsce z zachowaniem norm nacisku ciężarówki na drogę, to musielibyśmy do tego wykorzystać największą opcję 5 osiowego tira.

Stąd pomiar wymiarów sztabki i jej wagi jest najprostszym sposobem sprawdzenia jej autentyczności.

Biorąc pod uwagę opłacalność podrabiania sztabek złota najmniej prawdopodobne, aby na rynku były podrabiane sztabki ważące do 100 gramów. Przy sztabkach złota ważących ponad 100 gram prawdopodobieństwo jest już większe. Natomiast czerwone światło powinno się nam zapalić jakbyśmy niespodziewanie otrzymali propozycje zakupu 250 lub 500 gramowej sztabki w super cenie, dużo poniżej rynkowej ceny spot. Wtedy można być prawie pewnym, że mamy do czynienia z falsyfikatem.

Jak sprawdzić autentyczność złotych monet, czyli jak sprawdzić Złotą Monetę Bulionową?

W przypadku sprawdzania Złotych Monet Bulionowych, podobnie jak w przypadku sztabek złota najistotniejszą rolę odgrywa współgranie ze sobą wymiaru i wagi.

Każda moneta ma swój określony przez producenta wymiar (średnicę, grubość oraz wagę). Wielkości te podawane są w każdym katalogu monet, na wielu stronach internetowych oraz w większości sklepów internetowych specjalizujących się w sprzedaży złotych monet bulionowych.

Sprawdzając złotą monetę bulionową najpierw mierzymy suwmiarką jej średnicę oraz grubość. Następnie przystępujemy do pomiaru masy monety. Jeżeli po wykonanych pomiarach zgadzają się nam zarówno wymiary oraz masa monety z wartościami katalogowymi, to znaczy, że moneta jest jak najbardziej prawdziwa i ma w sobie dokładnie tyle złota ile powinna zawierać. Ponieważ proces produkcji złotych monet bulionowych nie należy do najłatwiejszych przyjmuje się, że rzeczywiste wymiary monety mogą odbiegać od wartości katalogowych o maksymalnie +/-3%.

Sprawdzanie Złotej Monety Bulionowej poprzez weryfikację Wagą Fischa

Pomiar suwmiarką walcowego przekroju nie należy do najłatwiejszych i do najszybszych zajęć, dlatego od dawna jest na rynku bardzo przydatne urządzenie zwane linijką Fischa.

Linijka Fischa z jednej strony ma na swej płaszczyźnie miejsce do ułożenia monety, a na drugiej stronie ma umieszczone wybrzuszenie.

Ułożenie Sprawdzanej Złotej Monety Bulionowej na Wadze Fischa

Miejsce gdzie układamy mierzoną monetę, jest wyznaczone w postaci okręgu zaznaczonego na linijce i zgodnego z wymiarami monety. Mierzona moneta powinna idealnie wpasować się w wyznaczane miejsce.

Jak już umieścimy złotą monetę na linijce Fischa (linijka ułożona wybrzuszeniem do blatu stołu), to moneta powinna przeważać linijkę na swoją stronę. W ten sposób uzyskujemy potwierdzenie, że złota moneta o danej wielkości ma prawidłową wagę i jest wykonana zgodnie ze swoją specyfikacją. Dla potwierdzenia na linijce Fischa znajdują się również rowki i wcięcia, do szybkiego pomiaru grubości złotej monety i jej średnicy.

Jak dokładnie wykonuje się pomiar złotej monety linijką Fischa można również zobaczyć na youtubie.

Podobny temat poruszyliśmy w:

GDZIE KUPIĆ ZŁOTO? Opinie i porady. Baza wiedzy Jakie złoto kupić? Jak sprawdzić akredytację mennicy w LBMA? Dlaczego banki centralne kupują złoto? Od czego zależą ceny złota Jak kupić złoto? | Złote inwestycjeTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Marka Heraeus może się nie kojarzyć polskim inwestorom, jako nadzwyczajnie mocno osadzona w świadomości inwestorów na globalnym rynku złota. Jednak przyglądając się bliżej tej firmie i jej ciekawej historii po krótkim czasie można mieć pewność, że to jeden z najbardziej liczących się graczy w sektorze rafinacji złota.

Początki firmy Heraeus sięgają 1851 roku, kiedy to ojciec dzisiejszego koncernu Wilhelm Carl Heraeus, farmakolog i chemik przejął po swoim ojcu lokalną aptekę w niemieckim Hanau i w wolnych chwilach walczył z problemem dotykającym tamtejszy przemysł menniczy.

Wilhelm Heraeus – fundator koncernu Heraeus

Problem dotyczył rafinacji platyny, która punkt topnienia osiąga powyżej 1769 stopni Celsjusza.

Wilhelm Carl Heraeus wpadł na pomysł, aby po wstępnej obróbce platyny rafinować ją przy pomocy tlenowo wodorowego płomienia. Dopracowując tę technologię Wilhelm Heraeus osiągnął sukces. Udało mu się w pełni zrafinować 2 kilogramy platyny i w ten sposób powstała pierwsza w Niemczech mennica platyny.

Apteka rodziny Heraeus

Po pierwszym sukcesie, Wilhelm nie miał zamiaru spoczywać na laurach. Zaczął otwierać firmowe sklepy ze złotem i biżuterią, fabryki produktów stomatologicznych, laboratoria chemiczne i wiele innych spółek specjalizujących się w zaawansowanych aplikacjach przemysłowych.

Pod koniec 19 wieku rodzina Heraeusów przeniosła całą firmę do nowej siedziby na przedmieścia rodzinnego miasta Hanau, aby rozwijać działalność i zwiększać ilość rafinowanej platyny z i tak wysokiego jak na tamte czasy poziomu 1000 kg w skali roku.

W pierwszych dwóch dekadach XX wieku Heraeus opracował innowacyjną technologię rafinacji metali w próżni. Rodzina Heraeusów zgarnęła za to w ciągu 2 lat 84 patenty. W tym czasie do firmy dołączali kolejni członkowie rodziny. Dr Wilhelm Heinrich Heraeus odpowiedzialny za zarządzanie produkcją przez kolejne 40 lat, a jego kuzyn Dr Reinhard Heraeus zajmował się zarządzaniem i procesami biznesowymi.

Heraeus rafinacja próżniowa metali

Pierwsza Woja Światowa, hiperinflacja w Niemczech i kolaps gospodarki spowodował popadnięcie firmy w poważne problemy, które jednak zdołano przezwyciężyć. W 1939 roku zatrudniano 1000 pracowników. Roczny przychód wynosił 20 mln DM, a spółka żwawo zmierzała w kierunku multiproduktowej korporacji.

Po wybuchu II Wojny Światowej rozwój spółki się zatrzymał, część pracowników została zaprzęgnięta do sektora militarnego, a naloty bombowe całkowicie zniszczyły mennicę Heraeusa w Hanau.

Heraeus, czyli platyna, złoto i srebro

Niemiecki Heraeus Precious Metals GmbH to dzisiaj największa prywatna rafineria i mennica złota na świecie. Zalicza się też do światowej czołówki producentów sztabek złota. Mennica należy do Heraeus Holding GmbH, który działając w 160 krajach pokrywa takie sektory jak metale szlachetne, surowce, czujniki, biomateriały, medycynę, stomatologię, farmację, szkło kwarcowe i specjalistyczne źródła światła.

Nawiasem mówiąc cały Heraeus Holding to całkiem spora korporacja, łącznie zatrudnia 13300 pracowników w 120 spółkach zależnych, na koncie trzyma 5900 patentów technologicznych, a nad kolejnymi nowinkami pracuje 400 ludzi z działu R&D w 25 krajach. W 2011 roku przychody ze sprzedaży produktów holdingu sięgnęły 4,8 mld EUR. Natomiast przychody z handlu metalami szlachetnymi miały wartość 21,3 mld EUR. Od momentu powstania do dzisiaj Heraeus Holding, to spółka prywatna, której głównymi udziałowcami są członkowie rodziny Heraeus.

Mennica Heraeus Precious Metals w maju ubiegłego roku zmodyfikowała swój oficjalny stempel menniczy i formaty słów wybite na sztabkach złota mniejszej wielkości. Nowy stempel menniczy Heraeus przedstawia trzyczłonową gałąź oliwną znajdującą się w dłoni mincerza. Po lewej stronie na dole znajduje się oznaczenie mennicze H, a wokół całego stempla umieszczony jest napis Heraeus Edelmetalle Hanau.

Złote sztabki Heraeus i szeroka gama ich wag

Heraeus produkuje sztabki odlewane o masie: 1000 g, 500 g, 250 g i 100 g.

Sztabka złota Heraeus 1000 gram

Sztabka złota Heraeus 500 gram

Odlewana sztabka złota Heraeus 100 gram

Sztabki bite, to waga równa 100 gram i niżej, czyli 100 g, 50 g, 20 g, 10 g, 5 g, 1 g, 1 oz.

Chwilowy brak 1g sztabka złota Heraeus/Argor-Heraeus lub The Royal Mint Oceniono 5.00 na 5 619,69 zł Dowiedz się więcej Chwilowy brak 5g sztabka złota Heraeus/Argor-Heraeus,The Royal Mint lub PAMP Oceniono 4.95 na 5 2 581,72 zł Dowiedz się więcej Chwilowy brak 10g sztabka złota Heraeus/Argor-Heraeus, PAMP, The Royal Mint Oceniono 4.95 na 5 5 068,92 zł Dowiedz się więcej Chwilowy brak 20g sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria Oceniono 4.89 na 5 9 999,20 zł Dowiedz się więcej Chwilowy brak 50g sztabka złota mennica akredytowana przez LBMA m.in. Szwajcaria, Niemcy, Australia Oceniono 4.96 na 5 24 721,70 zł Dowiedz się więcej 100g sztabka złota mennica akredytowana przez LBMA m.in. Szwajcaria, Niemcy, Australia dostawa 27-29 lipca Oceniono 4.90 na 5 49 336,75 zł Opis Chwilowy brak 1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia Oceniono 4.85 na 5 15 417,60 zł Dowiedz się więcej

Heraeus opracował także rafinacje sztabek złota udekorowanych unikatowym hologramem, to tak zwane Kinebar o masie 20 g, 10 g, 5 g, 2 g, 1 g i 1 uncja.

Sztabki złota Heraeus – każda z numerem seryjnym

Dotychczas numery seryjne posiadały tylko sztabki większe niż 100 gram. Jednak wraz z odświeżeniem design sztabek złota, Heraeus wprowadził seryjnie wybijanie numerów na każdej sztabce złota, czyli również na tych, których masa jest mniejsza niż 100 gram. Odnowione sztabki złota pakowane są również w opakowania z certyfikatem probierczym.

Zmiana wprowadzona w Heraeus dotyczy sztabek złota produkowanych przez każdą spółkę zależną. Dotyczy to takich spółek jak Argor-Heraeus (Szwajcaria), Heraeus Limited (Hong Kong) oraz Heraeus Incorporated (USA).

Akredytacje Mennicy Heraeus

Od 1958 roku Mennica Heraeus ma akredytacje LBMA (London Bullion Market Association).

Dodatkowo akredytowana przez:

od 1974 roku CME Group: New York Mercantile Exchange (COMEX Division) od 1982 roku Tokyo Commodity ExchangeSpecyfikacja sztabek złota Heraeus:

Specyfikacja sztabek zlota Heraeus

Podobny temat poruszyliśmy w:

Mennica Valcambi SA Szwajcarskie sztabki złota Mennica złota Argor-Heraeus Szwajcaria Mennica złota Perth Mint AustraliaTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Najlepsze mennice na świecie w celu ułatwienia życia swoim klientom, ale także w celach pro sprzedażowych emitują regularnie serie sztabek złota pakowanych w opakowania z certyfikatem.

Nazwą handlową takich opakowań z certyfikatem jest CertiCard potocznie także zwane CertiPack.

CertiCard (CertiPack) to przeźroczyste opakowanie z mocnego tworzywa sztucznego. W takim certyfikowanym opakowaniu znajduje się sztabka złota i jej nieodzowny element, czyli certyfikat, na którym widnieje nazwa mennicy, próba złota, waga sztabki złota, numer seryjny sztabki i podpis mincerza.

CertiCard. Idea przedsięwzięcia i przyczyny powstania

CertiCard to marka handlowa włoskiej korporacji Certiline Ltd. Spółka ta specjalizuje się systemach certyfikacji i na swoim koncie ma opatentowane techniki druku spełniające najbardziej rygorystyczne procedury ochronne.

Certiline rozpoczęła działalność od prac nad bezpieczeństwem procedur obrotu dokumentami w bankowości i prywatnych spółkach w zakresie bezpieczeństwa obrotu czekami, dokumentami i archiwami. Firma poszła dalej i wykorzystała na rynku niszę bezpieczeństwa obrotu dobrami luksusowymi, czyli złotem i diamentami.

Rynki te zawsze interesowały ludzi, którzy mieli więcej wolnej gotówki. Ale jak to zwykle bywa ten, kto ma więcej gotówki jest zazwyczaj bardzo zapracowany i nie jest w stanie mieć wolnej chwili, aby w szybkim tempie, a tym bardziej dokładnie poznać branże złota i diamentów.

Certiline w bardzo ciekawy sposób wykorzystała ten fakt i wprowadziła na rynek markę Certi, której nazwa drugiego członu ściśle przynależy do danej branży.

I tak marka CertiCard obejmuje sektory:

Diamenty i kamienie kolorowe Złoto, srebro i pozostałe metale szlachetne Biżuteria PerłySztabka Zlota CertiCard 1uncja wyprodukowana przez mennice Argor-Heraeus na zlecenie banku UBS

Sztabka Zlota CertiCard 100gram wyprodukowana przez mennice Perth Mint

Sztabka Zlota CertiCard 100gram wyprodukowana przez mennice Perth Mint

Marka handlowa pod nazwą Numitheca przeznaczona jest dla monet. Natomiast marka Filatheca dla znaczków.

Certiline dysponuje też markami specjalizującymi się w certyfikacji rzeczy papierowych:

CertiMark– certyfikuje dokumenty CertiMark Optoelectronic- potwierdza autentyczność certyfikatów CertiClip- certyfikuje znaki handlowe Surcheque- certyfikuje czeki bankowe CertiStop- certyfikuje korespondencje, usługi pocztowe i magazynowe.CertiCard i Sztabki Złota

Wracające do złota i CertiCard’ów, to opakowanie CertiCard gwarantuje autentyczność sztabki, jej wszystkie prawidłowe parametry i idealny stan zachowania. Dodatkową zaletą CertiPack’ów jest ich rozpoznawalność przez wszystkich, czyli również przez potencjalnych kupujących. Zazwyczaj kupujący dużo chętniej nabywają złotą sztabkę zapakowaną w CertiCard, a niżeli np.: sztabkę przyniesioną w woreczku foliowym.

Każdy, kto miał bezpośrednią styczność ze sztabkami złota lub ze złotymi monetami wie, jak delikatny jest to stop. Widać na nim najmniejszy odcisk palca, nie mówiąc już o wielkiej łatwości uszkodzenia takich sztabek. Stąd wielka przydatność CertiPack’ów.

CertiCard idealnie się więc nadają do złota, bo:

zwiększają bezpieczeństwo całej transakcji dla kupującego taką sztabkę złota pozwalają zachować złotą sztabkę w idealnym stanie przez wiele lat zwiększają wygodę i komfort psychiczny posiadacza złota nie trzeba być wielkim specjalistą, aby znać każdy katalogowy szczegół danej sztabki ułatwiają sprzedaż sztabki można przemieszczać się z wieloma sztabkami naraz nie obawiając się o ich uszkodzeniaCertiCard idealne do małych sztabek złota

Małe sztabki złota do 100 gram zazwyczaj nie mają wybitego na czole sztabki numeru seryjnego, ale jeżeli taka sztabka wyposażona jest w CertiCard, to taki numer znajduje się na dołączonym certyfikacie. Jeżeli znajdziemy dobrego sprzedawcę złota, który sprzeda nam taką sztabkę złota CertiCard z oficjalnie dołączonym firmowym certyfikatem, na którym także będzie potwierdzony numer seryjny sztabki, to już mamy podwójne zabezpieczenie i zwiększoną gwarancję, że złoto, które kupiliśmy jest OK.

Na co uważać w CertiCard i CertiPack’ach???

Fabryczny CertiCard jest wykonany idealnie, czyli nie ma na swojej powierzchni żadnych przetłoczeń. Jego brzegi zgrzewane są technologią, która gwarantuje najwyższą estetykę. Sztabka idealnie jest wpasowana na swoje miejsce w opakowaniu (ma trochę luzu, ale widać, że jest to przemyślane w 100%). Sam certyfikat, czyli papier jest również wykonany idealnie z wyraźnym podpisem mincerza. Krótko mówiąc widać, że jest to wszystko dopasowane perfekcyjnie. Piszemy o tym dlatego, że nie można wykluczyć, że przy wyższych cenach złota w przyszłości pojawią się jakieś falsy.

Jednak z podrabianiem CertiCard’ów jest jak z podrabianiem banknotów. Wszystko da się zrobić, jednak będzie to zazwyczaj bardzo odbiegać od oryginałów. Dlatego, gdy pojawią się podróbki, to będą one rozpoznawalne właśnie po:

jakości wykonania kolorze papieru na certyfikatach rozmytych podpisach mincerza źle zgrzanym opakowaniu barwie opakowania i oczywiście po złej wadze samej sztabki.Dzisiaj oceniając prawdopodobieństwo opłacalności podrabiania CertiCard’ów, to jest ono bardzo małe, ale gdyby cena złota wynosiła 5000 dolarów za uncje, to już trzeba byłoby być na każdym kroku bardzo ostrożnym. Bowiem podrobienie CertiPack’a na masową skalę dużo kosztuje, a im wyższa cena złota, tym może być więcej chętnych na taką śliską zabawę.

Przypominamy, że po zakupie sztabek złota zapakowanych w CertiCard nie warto ich rozpakowywać. Wiemy to kusi, aby rozpakować, dotknąć i zobaczyć ten blask z własnego doświadczenia wiemy, że ten blask, to coś niesamowitego i trudnego do opisania. Ale Ci, którzy już sprzedali trochę złota nieraz się przekonali, jak to właśnie skupujący złoto podkreślali. To dobrze, że sztabki są zapakowane, mamy pewność, że wszystko z nimi OK. Dotykanie gołymi rękoma złota najwyższych prób rzędu 900 lub wyżej nie jest wskazane. Na złocie pozostają odciski palców, mikrouszkodzenia skutkujące zmianą wagi takiej złotej monety lub sztabki.

Podobny temat poruszyliśmy w:

Złote sztabki i złote monety najlepszym zabezpieczeniem przed inflacją Monety Bulionowe czyli Monety Inwestycyjne – genialność w prostocie Srebrne Monety – najbardziej wartościowe amerykańskie monety Skala rzadkości monet według Czapskiego Dziwna historia najdroższej złotej monety świata Niesortowane sztabki złota i sortowane sztabki Im wyższe cena złota, tym więcej fałszerzy. Inwestorze pilnuj się! Ocena stanu zachowania monet, czyli Grading monetTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Często zamawiane

-

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia

15 417,60 zł

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia

15 417,60 zł

-

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 24H

15 472,10 zł

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 24H

15 472,10 zł

-

1 uncja Krugerrand 2026 złota moneta dostawa 24H

15 532,41 zł

1 uncja Krugerrand 2026 złota moneta dostawa 24H

15 532,41 zł

-

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

15 502,26 zł

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

15 502,26 zł

-

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

15 616,84 zł

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

15 616,84 zł

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}