Archiwum dla Kategorii ‘Złoto w banku’

Banki centralne wielu krajów na czele z Indiami i Chinami stanowią ważny fundament wspierający dla cen złota zarówno dziś jak i w przyszłości.

Głównym argumentem banków centralnych za zwiększaniem rezerw złota jest chęć uniezależnienia się od wartości walut papierowych. Monetaryści doskonale zdają sobie sprawę jak kończy się masowy proceder druku pieniądza. Stąd ich cichy i stabilny pęd ku złotu, którego nie da się szybko dodrukować.

Poza największymi potęgami także Tajlandia, Korea Południowa, Kazachstan, Rosja, Meksyk i Boliwia znacząco zwiększyły swoje rezerwy złota na przestrzeni ostatnich kilkunastu miesięcy. Oczekuje się, że banki centralne będą kontynuować politykę zwiększania rezerw złota.

Banki centralne powinny dalej kupować złoto, choć gdy będzie recesja…

Z dotychczasowego zachowania banków centralnych nie wynikają przesłanki do tego, aby ich polityka zwiększania rezerw złota miała ulec zmianie. Oczywiście popyt banków centralnych na złoto jest zależny od ogólnej sytuacji gospodarczej ich kraju. Jeżeli gospodarka w Chinach wpadnie w głęboką recesję, to ciężko oczekiwać, aby Centralny Bank Chin kupował dużo złota. W takiej sytuacji będzie skupiony na pilnowaniu porządku na własnym podwórku. Jednak znaczna większość banków centralnych krajów rozwijających się ma zbyt dużo rezerw w walutach papierowych, a za mało rezerw złota. Dlatego najprawdopodobniej będą oni dążyć do odpowiedniego zbalansowania tej nierównowagi na korzyść złota.

Dlaczego banki centralne kupują złoto?

Można uznać, że głównym powodem, dla którego banki centralne konsekwentnie zwiększają rezerwy złota jest niestabilność oraz polityczno- urzędnicze ekscesy związane z najbardziej popularnymi aktywami rezerwowymi? do których zalicza się dolar i euro. W sytuacji, kiedy dolar i euro, główne waluty dwóch największych ośrodków gospodarczych na świecie, stanowią sztuczne paliwo do podtrzymywania przy życiu bankrutów zarówno rządowych jak i bankowych, złoto i inne metale szlachetne stają się bezpieczną przystanią.

Złoto zabezpieczeniem przed drukiem pieniądza i przed wojną

Choć od dawna złoto uznaje się za najlepsze zabezpieczenie przed deprecjacją walut papierowych, złoto zyskuje również uznanie, jako zabezpieczenie portfela w szybko zmieniającej się sytuacji geopolitycznej np.: na bliskim wschodzie. Bo złoto, to ten niezwykły i rzadki metal posiadający status najbardziej płynnego pieniądza, który będzie wszędzie akceptowany, nawet w razie kłopotów największych krajów, po jednej, jak i po drugiej stronie Atlantyku.

Podobny temat poruszyliśmy w:

GDZIE KUPIĆ ZŁOTO? Opinie i porady. Baza wiedzy Jakie złoto kupić? Jak sprawdzić akredytację mennicy w LBMA? Jak sprawdzić autentyczność sztabki złota i złotej monety? Waga Fischa Od czego zależą ceny złota Jak kupić złoto? | Złote inwestycjeTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Jedna z gazet w Hong Kongu napisała, że chiński minister finansów, minister spraw wewnętrznych i Centralny Bank Chin powołali specjalną grupę śledczą w sprawie zniknięcia 80 ton złota z oficjalnych chińskich rezerw złota.

W odpowiedzi na te informacje, przywołane państwowe instytucje oficjalnie zaprzeczyły, aby coś takiego się wydarzyło. Oświadczyły również, że nie powołały specjalnej grupy śledczej.

Oficjalne komunikaty chińskich oficjeli można jednak traktować mało wiarygodnie. Zawsze mówią to, co jest w ich interesie. Gdyby jednak cała sytuacja była prawdą, to należy współczuć ludziom, którzy pracują w składzie rezerw złota i jednocześnie nie dopuścili się żadnego przestępstwa. Przykład chińskiego tradera na rynku miedzi z 2008 roku, który po dokonaniu poważnych strat nagle zniknął pokazuje, że łatwo można z chińskiej spokojnej posady rządowej trafić do obozu pracy?

Przy okazji warto wspomnieć, że Chiny oficjalnie utrzymują ciągle niewielką część swoich rezerw walutowych w złocie, bo zaledwie 3%. Dużo mniej niż wiele krajów rozwiniętych. Potencjał do zwiększenia chińskich rezerw złota jest więc duży. Choć ostatnio z ich gospodarką, która coraz słabiej sobie radzi z po raz pierwszy pojawiającymi się deficytami handlowymi, dalsze duże zakupy złota wcale nie są takie pewne.

Podobny temat poruszyliśmy w:

Chiny kupują złoto, import złota poprzez HongKong Gdzie i kiedy Hindusi kupują złoto Złoty skarbiec w Hong Kongu Giełda złota w Szanghaju z nowym parkietem dla złotaTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Pierwszą dużą platformą giełdową, która zaakceptowała złoto, jako depozyt zabezpieczający była CME – Chicago Mercantile Exchange – aktualnie największa na świecie platforma obrotu pochodnymi.

Było to dwa lata temu, a bodźcem do takiego posunięcia był druzgocący przerost zobowiązań sektora finansowego.

Zobowiązania sektora finansowego w relacji do PKB, źródło: Business Insider, OECD, ECBKilka dni temu europejska cześć grupy CME podała informację, że także i ona będzie akceptować złoto, jako depozyt zabezpieczający. Tutaj bodźcem z pewnością jest wiarygodność i wypłacalność południa Europy. Zapewne duża część tego złota, to będzie to samo złoto, które Niemcy chcą, aby służyło w procesie repo wykupu obligacji południa.

Złoto także w LCH.Clearnet Group

Także LCH.Clearnet Group – izba rozliczeniowa z siedzibą w Londynie, zaczęła akceptować złoto, jako zabezpieczenie. Złoto będzie służyć, jako depozyt zabezpieczający dla kontraktów na rynku OTC oraz na Hong Kong Mercantile Exchange. LCH określiło jednak limity zabezpieczenia, która dla złota wynosi maksimum 40% całkowitego zobowiązania depozytowego lub równowartość 200 mln $ lub 130 tys. uncji przypadające na jednego inwestora.

Złoto to pieniądz

Tym samym giełdy swoimi działaniami potwierdzają, że złoto to pieniądz. I w sumie to nic nowego. Złoto przecież jest pieniądzem od ponad dwóch tysięcy lat. I byłoby to dla każdego zrozumiałe gdybyśmy od urodzenia posługiwali się pieniądzem opartym na złocie. Większość z nas jednak od urodzenia miała do czynienia z pieniędzmi papierowymi. Stąd często pytanie ? Dlaczego złoto???

Dlaczego złoto, przecież złotem się nie najesz?

Przeciwnicy złota, zawsze pytają – Dlaczego złoto, przecież złotem się nie najesz. Oczywiście zamiast złota ludzie, jako najbardziej fundamentalny pieniądz mogliby używać konserw – można się najeść, mają długi termin przydatności do spożycia i nawet mogą być pomalowane na złoto 😛 Gdyby tak jednak było, to produkcja konserw stałaby się tak rentowna, że każdy zacząłby je produkować, a ich wartość spadłaby z biegiem czasu do zera.

Czy złoto można wyprodukować tak jak konserwy?

Przewagą złota jest to, że posiada unikalne właściwości, niemożna go syntetycznie wyprodukować i w relacji do innych rzeczy w otaczającym nas świecie jest go bardzo mało. Są to 3 proste rzeczy, które sprawiają, że złoto to pieniądz uniezależniony od polityków, masowej produkcji i deprecjacji.

Podobny temat poruszyliśmy w:

Złoto w bankach, według regulatorów, nowym kapitałem zerowego ryzyka Jak nie sprzedawać złota? Gordon Brown uczy… Złoto inwestycyjne oficjalnie w portfelu Kto najbardziej wpływa na ceny złota? Dlaczego banki centralne kupują złoto? Prawdziwa historia pewnego banknotu o nominale 100000$ Klif produkcji złota od 2017 rokuTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Jednak życie pokazało, że wszystkie te idee i dogmaty były błędne. Mimo to, liczne działania skutkujące bolesnymi błędami dla brytyjskiego podatnika nie zaszkodziły Brownowi w politycznej popularności i z powodzeniem obejmował kolejne posady rządowe. Cała ścieżka kariery Gordona Browna jak najbardziej pokrywa się ze standardową drogą zawodową polityka, który ma duże ambicje jednak często gorzej jest z ich realizacją.

Lekcja Browna pt.: „JAK NIE SPRZEDAWAĆ ZŁOTA„Decyzja Gordona Browna, która przeszła do historii i stanowi legendę w kręgach światowej finansjery to sprzedaż brytyjskiego złota z polecenia samego Browna i późniejsza argumentacja dla tej transakcji. Cała transakcja i jej otoczka powinna nosić nazwę – JAK NIE SPRZEDAWAĆ ZŁOTA?.

„Barbarzyński relikt” i „mocny dolar” jako złote legendyAkcja rozgrywała się między lipcem 1999, a marcem 2002 roku. Brown zwiedziony historiami o złocie, jako „barbarzyńskim relikcie” oraz obietnicom Clintona o „mocnym dolarze” postanowił pozbyć się połowy brytyjskiego złota. Był to okres historycznych minimów cen złota. Najlepsze w tym wszystkim jednak jest to, że zaraz po brytyjskiej wyprzedaży złota, złoty kruszec rozpoczął swą wielką złotą hossę.

Aukcje Browna jako publiczne jarmarkiPikanterii dodaje fakt, że Brown zarządził sprzedaż złota na aukcjach, które można uznać za publiczne jarmarki, bo cena złota, po jakich je sprzedawano była często poniżej ceny rynkowej i średnio wyniosła 274,9 dolara za uncję. Aukcji było 17, każda dokładnie wcześniej zapowiedziana, co również było historycznym wyjątkiem.

Anglia w czołówce krajów bez złotaNa skutek przeprowadzonych aukcji Skarb Wielkiej Brytanii osiągał najniższe z możliwych stawek za swe „publiczne” złoto. Dzięki decyzji Browna Anglia pozbyła się 415 ton złota w najgorszym z możliwych momentów z rynkowego punktu widzenia. Po sprzedaży udział złota w rezerwach walutowych Anglii stopniał do 7%, a na jego miejsce Brown otrzymał pokaźne stosy dolarów, jenów i euro, których masowy druk rozpoczął się już 7 lat po ich otrzymaniu. Wielka Brytania znalazła się również w grupie krajów z najniższymi rezerwami złota.

Zyski z lekcji Browna: 10 mld USD stratPodsumowując przeprowadzoną transakcję przez Browna i przywołując bieżące ceny złota, brytyjscy podatnicy są stratni około 10 miliardów dolarów.

Gold Carry Trade

Jednym z popularniejszych sposobów obracania kapitałem na rynkach finansowych pod koniec lat 90? XX wieku był „gold carry trade” czyli tzw. Lepsze wykorzystanie środków pochodzących ze sprzedaży złota.

Pożycz złoto, potem je sprzedaj, kup coś innego i zarób…do czasu…

Proceder ten polegał na pożyczaniu złota przez banki komercyjne z innej instytucji i zapłacie jej symbolicznej kwoty w stosunku do realnej wartości tego złota (ok. 2%). Następnie kruszec był natychmiast sprzedawany po jego pełnej wartości rynkowej. Natomiast pieniądze pochodzące ze sprzedaży złota po jego cenie rynkowej były inwestowane w bardziej rentowne aktywa. Na koniec całego procesu banki inwestycyjne sprzedawały posiadane aktywa by odkupić pierwotnie pożyczone złoto, oddać je pierwszemu posiadaczowi i zarobić różnice wynikającą z zysku osiągniętego przez handel aktywami.

Gdy do złotej maszynki ktoś nasypie piasku…

Sposób ten działał do momentu, gdy cena złota spadała. Jednak już w 1999 roku rynek złota znajdował się przy historycznych minimach notowań złota. Zaczęły się także pierwsze oznaki siły drzemiącej w cenie złota, która okresami zaczęła widocznie wzrastać. Jednocześnie kilka największych banków inwestycyjnych na świecie miało otworzone krótkie pozycję na spadki cen złota. Ilość pozycji na spadki cen złota opiewała w portfelach banków na kilkanaście ton. Krótki i mocne wzrosty cen złota spowodowały, że banki te stanęły na krawędzi bankructwa. Sir Gordon Brown, w celu ratowania sytuacji stwierdził, że sprzeda złoto należące do podatników i przy okazji pomoże bankom poprzez obniżenie ceny złota, by te mogły zamknąć swoje pozycje na złocie z jak najmniejszą stratą.

Straty, Brown nie inwestuje, Banki zbyt duże by upaść

Podsumowując transakcję „JAK NIE SPRZEDAWAĆ ZŁOTA” można powiedzieć, że stracili na niej podatnicy, Brown przeszedł do historii, jako inwestycyjne beztalencie, banki inwestycyjne nauczyły się, że są zbyt duże by upaść. Pozwoliło to zarządom tych banków w kolejnych kilku latach omijać zupełnie klauzule ryzyka i angażować się na niespotykaną dotąd skalę w instrumenty bazujące na amerykańskich hipotekach.

Konsekwencje bankowej samowolki…

W 2008 roku, czyli zaledwie dziewięć lat później, podatnicy po raz kolejny musieli ponosić koszty wynikające ze zbyt ryzykownej polityki banków, które ktoś kiedyś uratował i których zarządy wiedziały, że są zbyt duże by upaść… Tym razem koszty mogą okazać się trudne do wyobrażenia, biorąc pod uwagę możliwą inflację i koszty z nią związane.

Podobny temat poruszyliśmy w:

Złoto w bankach, według regulatorów, nowym kapitałem zerowego ryzyka Złoto inwestycyjne oficjalnie w portfelu Kto najbardziej wpływa na ceny złota? Złoto to pieniądz w giełdowych izbach rozliczeniowych Dlaczego banki centralne kupują złoto? Prawdziwa historia pewnego banknotu o nominale 100000$ Klif produkcji złota od 2017 rokuTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

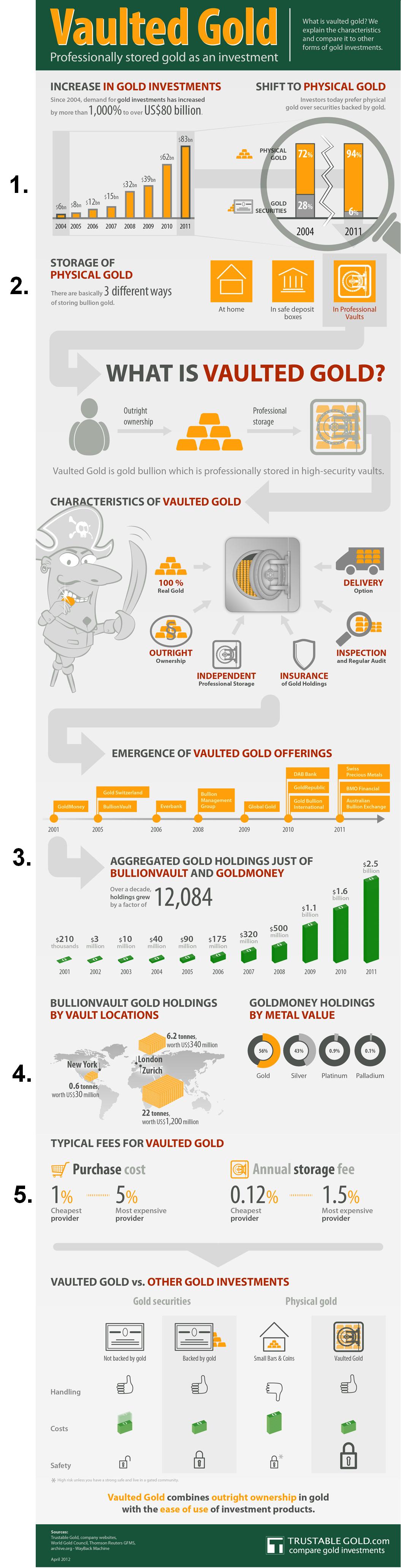

Punkty w odniesieniu do oznaczeń na infografice.

1. Od 2004 roku popyt inwestycyjny na złoto zwiększył się o 1000% i w 2011 roku osiągnął wartość 83 mld USD. Gdy w 2004 roku spółki wydobywające złoto stanowiły 28% rynku złota inwestycyjnego, tak już 7 lat później ich udział w rynku drastycznie spadł do 6%. Z pewnością wpływ na to miało słabe zachowanie akcji spółek sektora wydobywczego w latach 2008 – 2011. Uczestnicy rynku dużo bezpieczniej czuli się lokując kapitał w sztabkach złota i monetach bulionowych.

2. Są trzy sposoby przechowywania złota: w domu, w sejfie bankowym i firmach specjalizujących się w handlu złotem, przechowywaniem złota i jego dostawami.

3. Od 2001 roku mamy do czynienia z imponującym wzrostem branży masowego pośrednictwa w obrocie metalami szlachetnymi. Wartość złotych sztabek zgromadzonych tylko przez dwie największe firmy tej branży wzrosła przez 11 lat 12084 razy. Z pewnością przyczynił się do tego rozwój bankowości internetowej, zwiększenie zaufania do przeprowadzania transakcji finansowych przez internet oraz hossa na rynku metali.

4.Największy gracz tej branży, najwięcej sztabek złota (22 tony), zgromadził w Szwajcarii. Mniej złota ma w Londynie, 6,2 tony. Natomiast Nowy Jork ma marginalny udział z ilością 0,6 tony złota.

5. Koszty obrotu złotem wahają się od 1 do 5%. Natomiast roczny koszt przechowywania złota wynosi od 0,12 do 1,5%.

Podsumowanie:

Platformy obrotu złotem bulionowym rozwijają się bardzo szybko. Jest to dobry i wygodny sposób lokowania niedużego kapitału w złoto. Osobiście jednak czulibyśmy się niekomfortowo lokując w ten sposób większą część portfela. Po pojedynczych transakcjach widać, że takie podejście mają też inni uczestnicy lokując na takich platformach niedużą część swojego kapitału.

Źródło: TrustableGold.com

Podobny temat poruszyliśmy w:

Zastosowanie złota. Złoto w Jubilerstwie Inwestycjach Przemyśle. Infografika Historia Srebra i Srebro jako waluta. Infografika Historia złota i wartość złota. Infografika Popyt i podaż srebra, czyli kto kupuje i kto sprzedaje srebro? Infografika Podaż i popyt złota, czyli pochodzenie złota i kto kupuje złoto? Infografika Ile pozostało złota – Ranking kopalni złota. InfografikaTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Według dokumentów udostępnionych przez „washingtonsblog”, największe banki centralne opublikowały ostatnio projekty regulacji, w których oficjalnie uznają złoto jako walutę. Oznacza to, że w ciągu zaledwie kilku miesięcy (a na pewno przed końcem bieżącego roku), kiedy nowo ustalone przepisy wejdą w życie, złoto ponownie stanie się oficjalną walutą. Decyzja ta powinna spowodować osiągnięcie przez złoto nowej wartości rynkowej, ponieważ złoto już oficjalnie nie będzie uznawane za towar, ale za walutę. Powinno się to również przełożyć na to, że złoto stanie się superaktywem, nie obciążonym ryzykiem inwestycyjnym i kredytowym.

Agencje ratingowe przeszły do lamusa

Zgodnie z nowymi przepisami w USA, ocena wiarygodności kredytowej emitenta obligacji przez agencję ratingowe takie jak Moody’s lub S&P, nie będzie już w ogóle brana pod uwagę przy ustalaniu wymagań dotyczących rezerw finansowych w bankach. Oznacza to, że agencje ratingowe są aktualnie bezużyteczne (zbyt skorumpowane, by odpowiadać za cokolwiek).

Złote sztabki czy akcje producentów złota

Zestawiając więc złoto bulionowe (złote sztabki i złote monety) oraz akcje spółek wydobywczych, jako dwie możliwe do zrealizowania inwestycje. Wiemy, że akcje spółek wydobywczych wyceniane są na podstawie długoterminowych prognoz finansowych, sposobu zarządzania firmą oraz kilku innych cech. Natomiast szczere złoto inwestycyjne wycenę swą zawdzięcza wyłącznie aktualnej cenie uncji ustalanej na giełdach. To sprawia, że chętniej inwestorzy na całym świecie lokują kapitał w złote sztabki, ponieważ obawiają się (i słusznie) skomplikowanego procesu wyceny akcji spółek wydobywczych oraz dużej zmienności ich walorów na giełdzie.

Nowe poziomy wartości godziwej dla złota

Kiedy nowe przepisy wejdą w życie sytuacja ta diametralnie może się zmienić. Wartość złota tkwiąca w niewydobytych zasobach spółek wydobywczych będzie rosła bardzo dynamicznie, możliwe, że dużo gwałtowniej niż złota bulionowego. Powód? Wszyscy zorientują się, że godziwa wartość złota fizycznego jest zaniżona, natomiast spółki, które je wydobywają są wycenione bardzo nisko – zbyt nisko. Na taką sytuację często rynek reaguje szybkim dostosowaniem szybko wyrównując wyceny niedowartościowanych aktywów, w tym przypadku złota bulionowego oraz tym bardziej spółek wydobywających złoto.

Podobny temat poruszyliśmy w:

Jak nie sprzedawać złota? Gordon Brown uczy… Złoto inwestycyjne oficjalnie w portfelu Kto najbardziej wpływa na ceny złota? Złoto to pieniądz w giełdowych izbach rozliczeniowych Dlaczego banki centralne kupują złoto? Prawdziwa historia pewnego banknotu o nominale 100000$ Klif produkcji złota od 2017 rokuTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Często zamawiane

-

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 955,62 zł

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 955,62 zł

-

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 3-5 sierpnia

16 029,30 zł

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 3-5 sierpnia

16 029,30 zł

-

1 uncja Krugerrand 2026 złota moneta dostawa 24H

16 091,80 zł

1 uncja Krugerrand 2026 złota moneta dostawa 24H

16 091,80 zł

-

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

16 060,55 zł

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

16 060,55 zł

-

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

16 179,31 zł

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

16 179,31 zł

{kind=link}