Wpisy Otagowane ‘Złoto bulionowe’

lip 24

Złoto w Arabii Saudyjskiej

Arabia Saudyjska to jedna z największych złotych potęg na Bliskim Wschodzie. Większość sklepów ze złotem jest prowadzona przez obcokrajowców.

Prawie dwa miesiące po masowych zamknięciach sklepów ze złotem, obcokrajowcy prowadzący ten biznes w Arabii Saudyjskiej otwierają je ponownie, aby zarobić na sprzedaży złota podczas Ramadanu.

Wielu jubilerów prowadziło działalność gospodarczą, mimo ostrzeżeń ze strony Ministerstwa Gospodarki dotyczących kar za naruszanie przepisów obowiązującego prawa. Władze skontrolowały sklepy ze złotem i z powodu wykrycia nadużyć zamknęły dużą ilość sklepów ze złotem bulionowym i złotą biżuterią. Te jednak wznowiły swoją działalność. Właściciele sklepów ze złotem występują przeciw rządowi, który chce zakończyć proceder nagminnego prowadzenia sklepów przez cudzoziemców, którzy mają swojego rodzaju monopol na sprzedaż złota i wypierają z rynku rodowitych Saudyjczyków poprzez płacenie 3-krotnie większych czynszów właścicielom wynajmowanych lokali. Według ustaleń władz ponad 30 sklepów ze złotem zostało otwarte przez obcokrajowców bez wymaganych pozwoleń. W zeszłym tygodniu rząd ostrzegł konsumentów przed zakupem złota od zagranicznych sprzedawców, tłumacząc, że jest ona gorszej jakości niż ta, rozprowadzana przez Saudyjczyków. Władze zajmujące się tą sprawą mówią również o kioskach, które przyjmują zamówienia na biżuterię, a przygotowany przez nich produkt niemal zawsze nie jest sporządzany z czystego złota.

Rynek złota w Arabii Saudyjskiej wart 4 bln dolarów

W 2012 roku saudyjscy handlowcy oraz inwestorzy szacowali obrót na saudyjskim rynku złota na kwotę niemal 4 bilionów dolarów. Według Izby Handlowej Riyadh, aż połowa społeczeństwa (włączając emigrantów), uważa złoto za opłacalną i bezpieczną drogę inwestowania, natomiast 60% arabskich respondentów osobiście dokonała inwestycji w złoto i 75 procent z nich uzyskało 10 procentowy przyrost wartości swoich oszczędności.

Podobny temat poruszyliśmy w:

Chiny kupują złoto, import złota poprzez HongKong Gdzie i kiedy Hindusi kupują złoto Złoty skarbiec w Hong Kongu Giełda złota w Szanghaju z nowym parkietem dla złota Złoto w Chinach – tam to się dziejeTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Indie są największym na świecie konsumentem złota. Z powodu zbyt dużego deficytu handlowego, rząd Indii już kilkukrotnie podniósł cła na importowane złoto. Złoto odpowiada za 72% deficytu handlowego Indii. Wartość opłat celnych od momentu pierwszej podwyżki wzrosła kilkukrotnie. Wysokie opłaty celne wraz ze słabą rupią powodują obawy, że Hindusi mogą ograniczyć popyt na złoto.

Rynek złota w Indiach i jego struktura

S. Rathi i R.Desai z Morgan Stanley są autorami analizy, która obrazuje wpływ zachodzących zmian na rynek złota w Indiach. Z opracowania wynika, że:

popyt na złoto w 2012 roku zwiększy się w sektorze złota okolicznościowego (śluby, wesela, święta) o 50% całokształt popytu na złoto w Indiach spadnie o 4% przy jednoczesnym wzroście ceny złota o 4% popyt na złoto generowany przez konsumentów mieszkających w miastach będzie spadał, ale popyt na złoto ze strony mieszkańców wsi wzrośnie o 7% gospodarstwa domowe będą zwiększać popyt na sztabki złota i złote monety. Przyczyniać się do tego będą także rosnące dochody mieszkańców Indii, których siła nabywcza regularnie wzrasta złoto stanowi 30% udziału w port folio inwestycyjnym hinduskich gospodarstw domowych. Złoto bulionowe postrzegane jest przez gospodarstwa domowe, jako bezpieczne i bardziej zyskowne od innych klas aktywów 13% gospodarstw domowych w ubiegłym roku wykorzystało złoto, jako gwarancje kredytuDlaczego w Indiach kupuje się złoto? źródło: Business Insider

Z jakich okazji w Indiach kupuje się złoto? źródło: Business Insider

Podobny temat poruszyliśmy w:

Chiny kupują złoto, import złota poprzez HongKong Złoto w Arabii Saudyjskiej Złoty skarbiec w Hong Kongu Giełda złota w Szanghaju z nowym parkietem dla złota Złoto w Chinach – tam to się dziejeTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Jednak życie pokazało, że wszystkie te idee i dogmaty były błędne. Mimo to, liczne działania skutkujące bolesnymi błędami dla brytyjskiego podatnika nie zaszkodziły Brownowi w politycznej popularności i z powodzeniem obejmował kolejne posady rządowe. Cała ścieżka kariery Gordona Browna jak najbardziej pokrywa się ze standardową drogą zawodową polityka, który ma duże ambicje jednak często gorzej jest z ich realizacją.

Lekcja Browna pt.: „JAK NIE SPRZEDAWAĆ ZŁOTA„Decyzja Gordona Browna, która przeszła do historii i stanowi legendę w kręgach światowej finansjery to sprzedaż brytyjskiego złota z polecenia samego Browna i późniejsza argumentacja dla tej transakcji. Cała transakcja i jej otoczka powinna nosić nazwę – JAK NIE SPRZEDAWAĆ ZŁOTA?.

„Barbarzyński relikt” i „mocny dolar” jako złote legendyAkcja rozgrywała się między lipcem 1999, a marcem 2002 roku. Brown zwiedziony historiami o złocie, jako „barbarzyńskim relikcie” oraz obietnicom Clintona o „mocnym dolarze” postanowił pozbyć się połowy brytyjskiego złota. Był to okres historycznych minimów cen złota. Najlepsze w tym wszystkim jednak jest to, że zaraz po brytyjskiej wyprzedaży złota, złoty kruszec rozpoczął swą wielką złotą hossę.

Aukcje Browna jako publiczne jarmarkiPikanterii dodaje fakt, że Brown zarządził sprzedaż złota na aukcjach, które można uznać za publiczne jarmarki, bo cena złota, po jakich je sprzedawano była często poniżej ceny rynkowej i średnio wyniosła 274,9 dolara za uncję. Aukcji było 17, każda dokładnie wcześniej zapowiedziana, co również było historycznym wyjątkiem.

Anglia w czołówce krajów bez złotaNa skutek przeprowadzonych aukcji Skarb Wielkiej Brytanii osiągał najniższe z możliwych stawek za swe „publiczne” złoto. Dzięki decyzji Browna Anglia pozbyła się 415 ton złota w najgorszym z możliwych momentów z rynkowego punktu widzenia. Po sprzedaży udział złota w rezerwach walutowych Anglii stopniał do 7%, a na jego miejsce Brown otrzymał pokaźne stosy dolarów, jenów i euro, których masowy druk rozpoczął się już 7 lat po ich otrzymaniu. Wielka Brytania znalazła się również w grupie krajów z najniższymi rezerwami złota.

Zyski z lekcji Browna: 10 mld USD stratPodsumowując przeprowadzoną transakcję przez Browna i przywołując bieżące ceny złota, brytyjscy podatnicy są stratni około 10 miliardów dolarów.

Gold Carry Trade

Jednym z popularniejszych sposobów obracania kapitałem na rynkach finansowych pod koniec lat 90? XX wieku był „gold carry trade” czyli tzw. Lepsze wykorzystanie środków pochodzących ze sprzedaży złota.

Pożycz złoto, potem je sprzedaj, kup coś innego i zarób…do czasu…

Proceder ten polegał na pożyczaniu złota przez banki komercyjne z innej instytucji i zapłacie jej symbolicznej kwoty w stosunku do realnej wartości tego złota (ok. 2%). Następnie kruszec był natychmiast sprzedawany po jego pełnej wartości rynkowej. Natomiast pieniądze pochodzące ze sprzedaży złota po jego cenie rynkowej były inwestowane w bardziej rentowne aktywa. Na koniec całego procesu banki inwestycyjne sprzedawały posiadane aktywa by odkupić pierwotnie pożyczone złoto, oddać je pierwszemu posiadaczowi i zarobić różnice wynikającą z zysku osiągniętego przez handel aktywami.

Gdy do złotej maszynki ktoś nasypie piasku…

Sposób ten działał do momentu, gdy cena złota spadała. Jednak już w 1999 roku rynek złota znajdował się przy historycznych minimach notowań złota. Zaczęły się także pierwsze oznaki siły drzemiącej w cenie złota, która okresami zaczęła widocznie wzrastać. Jednocześnie kilka największych banków inwestycyjnych na świecie miało otworzone krótkie pozycję na spadki cen złota. Ilość pozycji na spadki cen złota opiewała w portfelach banków na kilkanaście ton. Krótki i mocne wzrosty cen złota spowodowały, że banki te stanęły na krawędzi bankructwa. Sir Gordon Brown, w celu ratowania sytuacji stwierdził, że sprzeda złoto należące do podatników i przy okazji pomoże bankom poprzez obniżenie ceny złota, by te mogły zamknąć swoje pozycje na złocie z jak najmniejszą stratą.

Straty, Brown nie inwestuje, Banki zbyt duże by upaść

Podsumowując transakcję „JAK NIE SPRZEDAWAĆ ZŁOTA” można powiedzieć, że stracili na niej podatnicy, Brown przeszedł do historii, jako inwestycyjne beztalencie, banki inwestycyjne nauczyły się, że są zbyt duże by upaść. Pozwoliło to zarządom tych banków w kolejnych kilku latach omijać zupełnie klauzule ryzyka i angażować się na niespotykaną dotąd skalę w instrumenty bazujące na amerykańskich hipotekach.

Konsekwencje bankowej samowolki…

W 2008 roku, czyli zaledwie dziewięć lat później, podatnicy po raz kolejny musieli ponosić koszty wynikające ze zbyt ryzykownej polityki banków, które ktoś kiedyś uratował i których zarządy wiedziały, że są zbyt duże by upaść… Tym razem koszty mogą okazać się trudne do wyobrażenia, biorąc pod uwagę możliwą inflację i koszty z nią związane.

Podobny temat poruszyliśmy w:

Złoto w bankach, według regulatorów, nowym kapitałem zerowego ryzyka Złoto inwestycyjne oficjalnie w portfelu Kto najbardziej wpływa na ceny złota? Złoto to pieniądz w giełdowych izbach rozliczeniowych Dlaczego banki centralne kupują złoto? Prawdziwa historia pewnego banknotu o nominale 100000$ Klif produkcji złota od 2017 rokuTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Ilość złota zgromadzonego w funduszach typu ETF osiągnęła rekordową wartość i wynosi 77 milinów uncji. Inwestorzy lokujący kapitał w złote fundusze ETF korzystają z niskich cen kruszcu i jednocześnie prognozują dodruk waluty w amerykańskim Banku Rezerw Federalnych.

Inwestorzy w złoto na dwóch biegunach

Postawa inwestorów lokujących kapitał w złoto bulionowe jest bardzo wyrazista tym bardziej, że takiego optymizmu nie widać na rynku kontraktów terminowych na złoto. Spekulacyjne długie pozycje netto na tych kontraktach są na poziomie najniższym od 3 lat. Mamy, więc na rynku złota od dawna niewidzianą różnicę poglądów, pomiędzy tymi, którzy lokują kapitał w złote sztabki, a tymi, którzy handlują kontraktami terminowymi na złoto.

Kupują złoto w obawie przed QE3

Rosnące przeświadczenie wśród inwestorów o nadchodzącej trzeciej rundzie drukowania pieniądza prze FED jest podtrzymywane napływającymi słabymi danymi z rynku pracy i aktywności przemysłowej. Świadczy to o słabnącej sile amerykańskiej gospodarki zwiększając prawdopodobieństwo uruchomienia kolejnego programu stymulacyjnego.

Banki centralne luzują pasa

Luźna polityka monetarna jest w bieżącym roku kluczowa dla złota. Podczas gdy politycy działają niemrawie, tak urzędnicy z banków centralnych działają odważnie. Dowód tego dał w ubiegłym tygodniu prezes ECB obniżając stopy procentowe oraz decydenci w banku Anglii zwiększając wielkość programu skupu aktywów.

Złoto i drukowanie pieniędzy

Korelacja pomiędzy ceną złota a amerykańskim dolarem nie zawsze jest odwrotna. Jednak porównując poprzednie epizody związane z drukowaniem pieniędzy, cena złota wzrastała, gdy FED zwiększał płynność w systemie finansowym. Złoto, więc może być głównym beneficjentem oczekiwań wobec uruchomienia nowego programu druku dolarów. Uczestnicy rynku zawsze upatrywali w złocie potencjał zmniejszający negatywny wpływ rosnącej podaży pieniądza na ich portfel inwestycyjny. Dodatkowo dowodem na to, że stopy procentowe pozostaną na rekordowo niskim poziomie przez dłuższy czas jest ciągle malejący koszt alternatywny posiadania złota w porównaniu do oprocentowanych aktywów. Zwiększa potencjalną atrakcyjność złota dla inwestorów.

Po zeszłotygodniowej zaskakującej obniżce stóp procentowych przez Ludowy Bank Chiński, kluczowe dane z tego kraju (uwzględniające wzrost PKB oraz poziom produkcji przemysłowej) będą uważnie analizowane pod względem powagi spowolnienia światowej gospodarki.

Podobny temat poruszyliśmy w:

Złoto w bankach, według regulatorów, nowym kapitałem zerowego ryzyka Jak nie sprzedawać złota? Gordon Brown uczy… Złoto inwestycyjne oficjalnie w portfelu Kto najbardziej wpływa na ceny złota? Dlaczego banki centralne kupują złoto? Klif produkcji złota od 2017 roku Prawdziwa historia pewnego banknotu o nominale 100000$ Złoto, Srebro? W co lepiej inwestować?Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

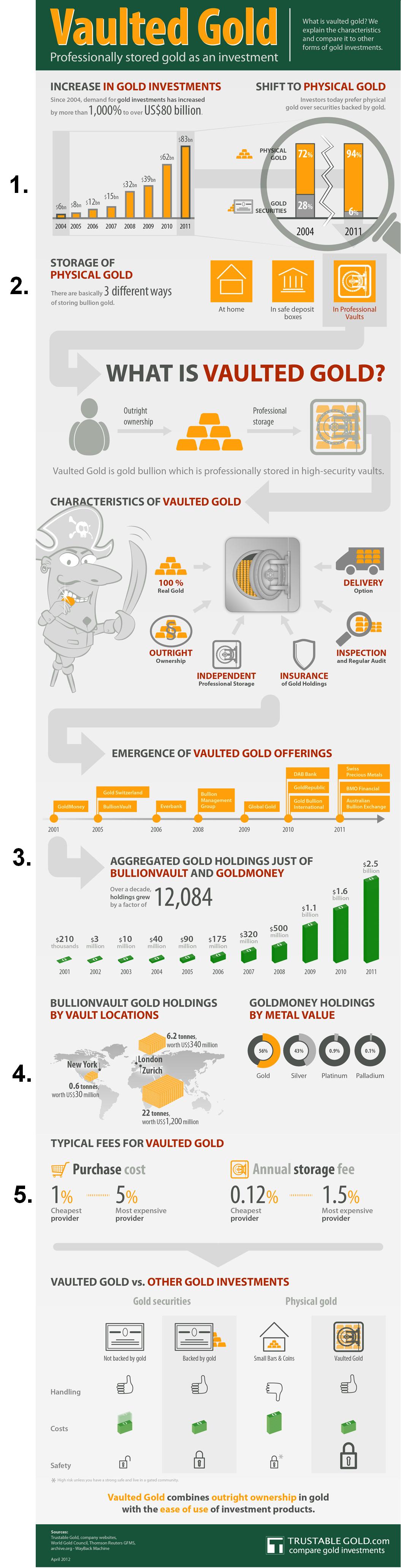

Punkty w odniesieniu do oznaczeń na infografice.

1. Od 2004 roku popyt inwestycyjny na złoto zwiększył się o 1000% i w 2011 roku osiągnął wartość 83 mld USD. Gdy w 2004 roku spółki wydobywające złoto stanowiły 28% rynku złota inwestycyjnego, tak już 7 lat później ich udział w rynku drastycznie spadł do 6%. Z pewnością wpływ na to miało słabe zachowanie akcji spółek sektora wydobywczego w latach 2008 – 2011. Uczestnicy rynku dużo bezpieczniej czuli się lokując kapitał w sztabkach złota i monetach bulionowych.

2. Są trzy sposoby przechowywania złota: w domu, w sejfie bankowym i firmach specjalizujących się w handlu złotem, przechowywaniem złota i jego dostawami.

3. Od 2001 roku mamy do czynienia z imponującym wzrostem branży masowego pośrednictwa w obrocie metalami szlachetnymi. Wartość złotych sztabek zgromadzonych tylko przez dwie największe firmy tej branży wzrosła przez 11 lat 12084 razy. Z pewnością przyczynił się do tego rozwój bankowości internetowej, zwiększenie zaufania do przeprowadzania transakcji finansowych przez internet oraz hossa na rynku metali.

4.Największy gracz tej branży, najwięcej sztabek złota (22 tony), zgromadził w Szwajcarii. Mniej złota ma w Londynie, 6,2 tony. Natomiast Nowy Jork ma marginalny udział z ilością 0,6 tony złota.

5. Koszty obrotu złotem wahają się od 1 do 5%. Natomiast roczny koszt przechowywania złota wynosi od 0,12 do 1,5%.

Podsumowanie:

Platformy obrotu złotem bulionowym rozwijają się bardzo szybko. Jest to dobry i wygodny sposób lokowania niedużego kapitału w złoto. Osobiście jednak czulibyśmy się niekomfortowo lokując w ten sposób większą część portfela. Po pojedynczych transakcjach widać, że takie podejście mają też inni uczestnicy lokując na takich platformach niedużą część swojego kapitału.

Źródło: TrustableGold.com

Podobny temat poruszyliśmy w:

Zastosowanie złota. Złoto w Jubilerstwie Inwestycjach Przemyśle. Infografika Historia Srebra i Srebro jako waluta. Infografika Historia złota i wartość złota. Infografika Popyt i podaż srebra, czyli kto kupuje i kto sprzedaje srebro? Infografika Podaż i popyt złota, czyli pochodzenie złota i kto kupuje złoto? Infografika Ile pozostało złota – Ranking kopalni złota. InfografikaTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Według dokumentów udostępnionych przez „washingtonsblog”, największe banki centralne opublikowały ostatnio projekty regulacji, w których oficjalnie uznają złoto jako walutę. Oznacza to, że w ciągu zaledwie kilku miesięcy (a na pewno przed końcem bieżącego roku), kiedy nowo ustalone przepisy wejdą w życie, złoto ponownie stanie się oficjalną walutą. Decyzja ta powinna spowodować osiągnięcie przez złoto nowej wartości rynkowej, ponieważ złoto już oficjalnie nie będzie uznawane za towar, ale za walutę. Powinno się to również przełożyć na to, że złoto stanie się superaktywem, nie obciążonym ryzykiem inwestycyjnym i kredytowym.

Agencje ratingowe przeszły do lamusa

Zgodnie z nowymi przepisami w USA, ocena wiarygodności kredytowej emitenta obligacji przez agencję ratingowe takie jak Moody’s lub S&P, nie będzie już w ogóle brana pod uwagę przy ustalaniu wymagań dotyczących rezerw finansowych w bankach. Oznacza to, że agencje ratingowe są aktualnie bezużyteczne (zbyt skorumpowane, by odpowiadać za cokolwiek).

Złote sztabki czy akcje producentów złota

Zestawiając więc złoto bulionowe (złote sztabki i złote monety) oraz akcje spółek wydobywczych, jako dwie możliwe do zrealizowania inwestycje. Wiemy, że akcje spółek wydobywczych wyceniane są na podstawie długoterminowych prognoz finansowych, sposobu zarządzania firmą oraz kilku innych cech. Natomiast szczere złoto inwestycyjne wycenę swą zawdzięcza wyłącznie aktualnej cenie uncji ustalanej na giełdach. To sprawia, że chętniej inwestorzy na całym świecie lokują kapitał w złote sztabki, ponieważ obawiają się (i słusznie) skomplikowanego procesu wyceny akcji spółek wydobywczych oraz dużej zmienności ich walorów na giełdzie.

Nowe poziomy wartości godziwej dla złota

Kiedy nowe przepisy wejdą w życie sytuacja ta diametralnie może się zmienić. Wartość złota tkwiąca w niewydobytych zasobach spółek wydobywczych będzie rosła bardzo dynamicznie, możliwe, że dużo gwałtowniej niż złota bulionowego. Powód? Wszyscy zorientują się, że godziwa wartość złota fizycznego jest zaniżona, natomiast spółki, które je wydobywają są wycenione bardzo nisko – zbyt nisko. Na taką sytuację często rynek reaguje szybkim dostosowaniem szybko wyrównując wyceny niedowartościowanych aktywów, w tym przypadku złota bulionowego oraz tym bardziej spółek wydobywających złoto.

Podobny temat poruszyliśmy w:

Jak nie sprzedawać złota? Gordon Brown uczy… Złoto inwestycyjne oficjalnie w portfelu Kto najbardziej wpływa na ceny złota? Złoto to pieniądz w giełdowych izbach rozliczeniowych Dlaczego banki centralne kupują złoto? Prawdziwa historia pewnego banknotu o nominale 100000$ Klif produkcji złota od 2017 rokuTreść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Często zamawiane

-

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 938,79 zł

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 938,79 zł

-

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 3-5 sierpnia

16 012,39 zł

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 3-5 sierpnia

16 012,39 zł

-

1 uncja Krugerrand 2026 złota moneta dostawa 24H

16 074,83 zł

1 uncja Krugerrand 2026 złota moneta dostawa 24H

16 074,83 zł

-

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

16 043,61 zł

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

16 043,61 zł

-

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

16 162,24 zł

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

16 162,24 zł

{kind=link}