Strona Główna › Banki centralne › Nowa opozycja do struktury dolarowej

Od kilkudziesięciu lat USD i obligacje dolarowe piastują trzon globalnego systemy monetarnego. To USA mają decydujący głos w Międzynarodowym Funduszu Walutowym i Banku Światowym. Już w latach 60-tych francuski minister finansów mawiał, że Stany mają „ogromny przywilej” z powodu dolara, jako rezerwowej waluty całego świata.

Dzisiaj jednak już nie jest kwestią tak oczywistą, czy dla USA to tak duży przywilej.

źródło: McKinsey Global Institute

źródło: McKinsey Global Institute

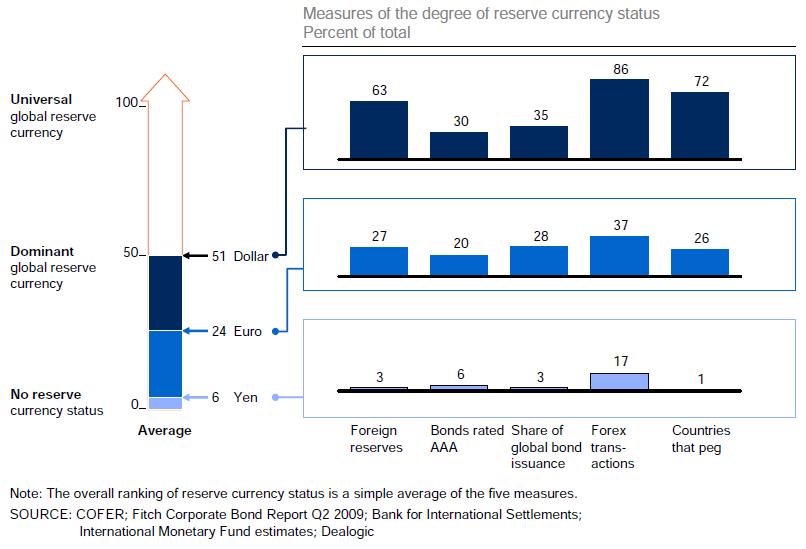

McKinsey Global Institute [zwany dalej MGI] szacuje, że korzyści wynikające z dysponowania rezerwową walutą dodają Stanom do PKB co roku od 40 do 70 mld USD, czyli od 0,3 do 0,5% PKB.

Korzyści te uwidaczniają się głównie w tańszym pożyczaniu przez amerykański rząd kapitału od podmiotów zagranicznych. Według MGI korzyść ta ma co roku wartość 10 mld USD. Skoro rząd ma możliwość taniego pożyczania, to i firmy włącznie z ludnością mogą o około 0,5% taniej pożyczać kapitał, co według MGI rocznie daje oszczędności około 90 mld USD.

W związku z tym na pierwszy rzut oka korzyści są zadowalające i zapewne byłyby dalej pielęgnowane przez amerykańskich decydentów gdyby nie fakt, że po okresie lewarowanej konsumpcji azjatyckich produktów przyszedł czas na konieczność dźwignięcia największej gospodarki własną produkcją i eksportem amerykańskich produktów.

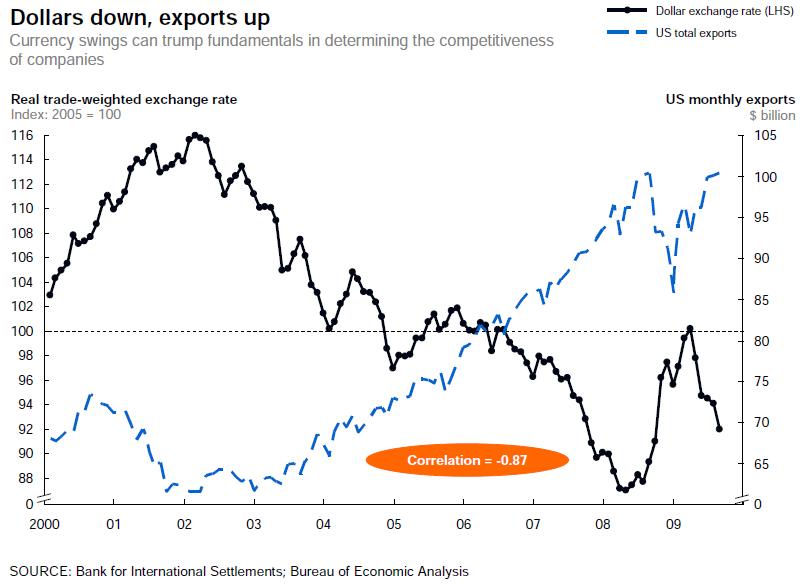

Działaniom eksportowym sprzyja słaba waluta. Jednak status dolarowej waluty rezerwowej powoduje ciągły napływ kapitału do emitenta tej waluty i jej umocnienie, co koliduje z rozwijaniem się eksportu. MGI szacuje, że tylko poprzez napływ kapitału z przeznaczeniem na ulokowanie w dolara, jako walutę rezerwową, amerykański eksport traci od 30 do 60 mld USD oraz 30 mld USD na każde pięcioprocentowe umocnienie się dolara.

źródło: McKinsey Global Institute

źródło: McKinsey Global Institute

Łącząc fakt działań proeksportowych USA, walkę z procesami deflacyjnymi, działaniami innych rządów w celu osłabiania walut i zwiększania tym konkurencyjności (wojny walutowe), działań uniezależniających USA od surowców energetycznych (własny gaz ziemny, ropa offshore, alternatywna energia) prowadzi to do sytuacji, w której emitent dolara może upatrywać swojej szansy w jego słabości, a więc i braku funkcjonowania jako główna waluta rezerwowa.

Najważniejszą kwestią jednak jest to, że rządzący z krajów po przeciwnej stronie globu zaczęli czynić działania przygotowujące ich na okoliczność końca dotychczasowego filmu z dolarem w roli głównej. Działania te przeprowadzane są w stylu klasycznym dla kultury wschodniej, czyli po cichu, ale wysoce konsekwentnie. Podczas gdy społeczeństwo gospodarek zachodnich szturmowane jest mało świeżymi informacjami o problemach Europy i Cypru, decydenci największych gospodarek surowcowych tworzą struktury pozwalające uwalniać i upraszczać wzajemny handel, finansować projekty infrastrukturalne, rozliczać handel w swoich walutach i wykorzystywać zgromadzone obligacje dolarowe jako zabezpieczenie w finansowaniu swoich projektów.

Działania uniezależniające kraje Europy Wschodniej i Azji można rozłożyć na następujące elementy:

Euroazjatycka Strefa Handlu

Największymi twórcami strefy są Rosja, Indie, Chiny, Brazylia, Afryka Południowa, Iran i Indonezja. Strefa została stworzona już kilka lat temu głównie przez uczestników z Europy i Azji, jednak kilka tygodni temu dołączyli do niej pozostali członkowie, a głównym celem tej organizacji będzie tworzenie uproszczonego i wzajemnego przepływu surowców energetycznych. Kilka dni temu zostały w ramach grupy podpisane listy intencyjne i umowy na budowę portów i rurociągów zasilających w gaz i ropę na odcinkach Rosja – Europa Centralna, Rosja – Chiny, Iran – Pakistan. W ramach grupy planowana jest budowa portów LNG i całego kolejowego łańcucha logistycznego oraz utworzenie stref wolnego handlu z obniżonymi cłami, ułatwionymi procedurami celnymi, sposobami rozliczeń włącznie z barterem, standardy środowiskowe i współpracy regionalnej.

Bank Rozwoju Krajów BRICS

Tworzony w celu finansowania budowy infrastruktury oraz jako platforma do finansowania wszelkich projektów komercyjnych ulokowanych na obszarze krajów z grupy BRICS. Bank ten ma stanowić rdzeń funkcjonowania całej grupy państw i organizacji go tworzących. Na jego stworzenie przeznaczono 100 mld USD podczas spotkania krajów BRICS 27 marca w Durbanie. Fundamentem banku ma być fundusz z pełnym pokryciem w złocie, na które zostanie przeznaczona większość z kwoty 100 mld dolarów powierzonej na utworzenie banku. Funkcjonowanie tej instytucji pozwoli na stworzenie niezależnego od dolara systemu rozliczeń pomiędzy członkami grupy.

Funkcjonowanie gospodarek surowcowych w strefie wolnego handlu wraz z własnym, niezależnym system rozliczeń ma umożliwić im zaistnienie, jako coraz silniejsze i lepiej zorganizowane ośrodki przemysłowe z dużymi wolumenami produkcji oraz możliwością budowy innowacyjnych produktów.

Wschodnim działaniom przychylni są brytyjscy bankierzy tworzący linie kredytowe nominowane w chińskim juanie oraz angaż koncernu BP w przejęcie przez Rosneft naftowej firmy TNK-BP, po którym BP obejmie 19,75 procent udziałów w Rosneft. Finansowanie w kwocie 55 mld USD Rosneftowi zapewniają banki z USA i Wielkiej Brytanii, które jako zabezpieczenie przyjmują obligacje dolarowe USA. Rosneft po transakcji przejęcia TNK-BP będzie największą na świecie korporacją wydobywającą ropę. Koncernowi BP, jako jednej z nielicznych zachodnich spółek uda się objąć znaczący pakiet w rosyjskim gigancie naftowym, a obligacje dolarowe, jako fundament całej transakcji wrócą z powrotem w rodzinne strony do banków Anglo-Amerykańskich. Transakcja ta, to doskonały przykład przyrządzenia dwóch pieczeni na jednym ogniu. Z jednej strony powstanie największa na świecie spółka wydobywcza z rosyjskim rodowodem, a z drugiej strony Rosja łatwo zredukuje swą ekspozycję na obligacje dolarowe, których ciągły strumień otrzymuje w rozliczeniach z Chinami za ropę.

Cypr zasłoną dymną dla wydarzeń w Moskwie

Podczas gdy świat obiegały informacje o możliwej konfiskacie 10 procent zgromadzonych w bankach cypryjskich oszczędności. W tym samym czasie w Moskwie podczas Moscow Energy Summit Władimir Putin spotkał się z prezydentem Chin Xi Jinpingiem. Podczas tego spotkania rozpoczęto pracę nad zaangażowaniem do współpracy kolejnego petropartnera, którym okazała się Arabia Saudyjska.

Saudyjczycy przyjdą z pomocą

Zaangażowanie krajów bliskiego wschodu w uniezależnienie się od dolara jest aktualnie prostym działaniem. Od lat 70-tych otrzymują oni petrodolary, które lokują między innymi w amerykańskie obligacje. Jeszcze kilka lat temu przynoszące całkiem niezłe odsetki, dzisiaj w okresie druku pieniądza i zerowych stóp procentowych stanowią towar wątpliwej jakości i zmuszają ich posiadaczy do szukania alternatyw. Stąd chęć zaangażowania Saudyjczyków w tworzenie strefy wolnego handlu surowcami i tworzenie niezależnego systemu rozliczeń bazującego na złocie.

Plan działania

W pierwszej kolejności Bank Rozwoju Krajów BRIC będzie zasilony obligacjami dolarowymi zgromadzonymi przez kraje członków go tworzących. Równolegle w ramach banku będzie tworzony fundusz bankowy z pełnym pokryciem w złocie. Zgromadzone obligacje będą konwertowane na złoto, które będzie gromadzone w bankowym funduszu złota. Do funduszu może również trafić pewna porcja złota spośród 6000 ton, które w pierwszej połowie 2012 roku na żądanie krajów wschodu objęto repatriacją z londyńskich banków. Obok standardowych działań banku w formie finansowania budowy rurociągów, sieci telekomunikacyjnej, kolei, portów i pozostałej infrastruktury, będzie przede wszystkim tworzenie głównej izby rozliczeniowej dla transakcji niedolarowych opartych na bankowych notach z pokryciem w złocie.

Do funkcjonowania Banku Rozwoju BRIC będzie potrzebna spora ilość złota, które będzie mogło być stopniowo akumulowane z chińskiej Shanghai Gold Exchange, londyńskiej LBMA lub nowojorskiego COMEX. Akumulacja tak dużych ilości złota między innymi z giełdy w Londynie i Nowym Jorku pozwoli w końcu dać odpowiedź na ile odporne są te platformy rynkowe na zgłaszanie tak dużego popytu na fizyczne dostawy złota.

Gdzie są słabe elementy planu wschodniej struktury antydolarowej?

Niektórzy mawiają, że poza oczywistą kwestią cykliczności rynków wzrost ceny surowców zawsze gdzieś ma swój kres, bo w pewnym momencie surowcowa drożyzna zaczyna powodować mocny wzrost siły niestabilnych politycznie krajów surowcowych. Tak było w końcówce lat 70-tych, kiedy wysokie ceny surowców spowodowały niewygodny dla USA wzrost siły ZSSR. Wtedy skutecznym rozwiązaniem okazało się dławienie inflacji wysokimi stopami procentowymi i porozumienie z Arabią Saudyjską. Aktualnie tworzenie monetarnej struktury antydolarowej przez kraje wschodu mogłoby zostać zakłócone przez spadek cen surowców i zubożenie gospodarek surowcowych. Kwestią otwartą przy możliwym spadku cen surowców pozostaje pytanie co mogłoby być jego przyczyną: nowy cykl rynkowy lub polityczne działanie gospodarek rozwiniętych w celu zaistnienia niższych cen surowców, aby osłabić kraje wchodu.

Kolejną rzeczą utrudniającą stworzenie wschodniej stabilnej struktury monetarnej dla tych krajów będzie zgodna współpraca rządzących ze wszystkich wschodnich krajów członkowskich, a oto z pewnością nie będzie łatwo, bo większość z nich uważa się za prawie nieomylnych wodzów doskonałych, którym ciężko o konstruktywną długoterminową współpracę..

Wpływ działań wschodu na rynki

Cały plan należy traktować jako bardzo perspektywiczny i długoterminowy. Nie należy więc oczekiwać szybkiego krachu dolara, bo para EURUSD jeszcze przez długi czas będzie chodzić swą dotychczasową dynamiką. Ale gdy już zostanie stworzona cała formalna struktura wschodniej struktury antydolarowej i zaczną być czynione widoczne działania np.: zakup pierwszych ton złota do funduszu Banku Rozwoju BRICS, to rynek może zacząć dyskontować trudniejsze czasy dla dolara.

Podobny temat poruszyliśmy w:

- Audyt FEDu zatwierdzony

- FED i po FEDzie

- Wojny walutowe Szwajcarii i Anglii

- QE3- FED wznowił drukowanie pieniędzy- Odsłona trzecia

- USA eksportuje złoto

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Często zamawiane

-

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 991,34 zł

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 991,34 zł

-

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 3-5 sierpnia

16 063,59 zł

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 3-5 sierpnia

16 063,59 zł

-

1 uncja Krugerrand 2026 złota moneta dostawa 24H

16 126,22 zł

1 uncja Krugerrand 2026 złota moneta dostawa 24H

16 126,22 zł

-

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

16 094,90 zł

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

16 094,90 zł

-

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

16 213,89 zł

1 uncja Wiedeński Filharmonik 2026 dostawa 24H

16 213,89 zł