Strona Główna › Banki centralne › Złoto zabezpieczeniem przed inflacją

W ciągu ostatnich 20 lat powstało kilka znaczących opracowań badających zachowanie się cen złota w kontekście inflacji. W 2022 roku Ghosh, Levin, Macmillan i Wright przebadali korelację ceny złota kontra inflacja CPI w USA w latach 1976-1999. Ustalili, że zasadnym jest wykorzystanie złota jako zabezpieczenie przed inflacją w dłuższej perspektywie czasu. W 2016 r. w artykule opublikowanym przez Lucey, Sharma i Vigne stwierdzono, że korelacja cen złota i inflacji konsumenckiej jest zmienna w czasie. W innym badaniu z 2015 r. Aye, Chang i Gupta analizowali długoterminowe dane z USA z lat 1833?2013 i stwierdzili, że występowały okresy dużej korelacji cen złota i inflacją, ale również bywały momenty zaniku tej korelacji, co sugeruje, że chociaż złoto może działać jako zabezpieczenie przed inflacją w długim okresie, związek ten może zostać przerwany przez zmiany strukturalne na rynku złota i całym otoczeniu makroekonomicznym.

Badania World Gold Council (dalej w tekście WGC) wskazują, że złoto w systemie dolarowym ma wyższą korelację z szerszą miernikiem podaży pieniądza zwanym M2, a niżeli z inflacją konsumencką. Złoto jest globalnym aktywem i zabezpieczeniem nie tylko przed wzrostem cen towarów i usług, ale także przed ogólną erozją siły nabywczej pieniądza skutkującą wzrostem cen nieruchomości, przedmiotów kolekcjonerskich i innych aktywów finansowych, z których większość nie pojawia się w rządowych wskaźnikach inflacji konsumenckiej. Ponadto znaczna część popytu na złoto jest napędzana przez konsumentów, co z czasem wpływa na ceny. Podaż pieniądza jest zatem ściśle powiązana ze wzrostem nominalnego PKB i jest odzwierciedleniem dynamiki konsumpcji oraz inflacji, co daje bliższą korelację z ceną złota.

Chcąc zbadać relację cen złota i inflacji konsumenckiej poza systemem dolarowym w 2018 r. Singh i Joshi przeanalizowali cenę złota w rupiach indyjskich oraz inflację w Indiach w latach 1979?2017 i doszli do wniosku, że cena złota i inflacja były ze sobą mocno powiązane. Choć wykazywały one korelację długoterminową, to w krótkim okresie nie było związku przyczynowego. W Indiach złoto jest postrzegane jako zabezpieczenie przed inflacją. Badania wykazały, że wzrost inflacji o 1% prowadzi do wzrostu popytu na złoto w krótkim okresie o 2,6%.

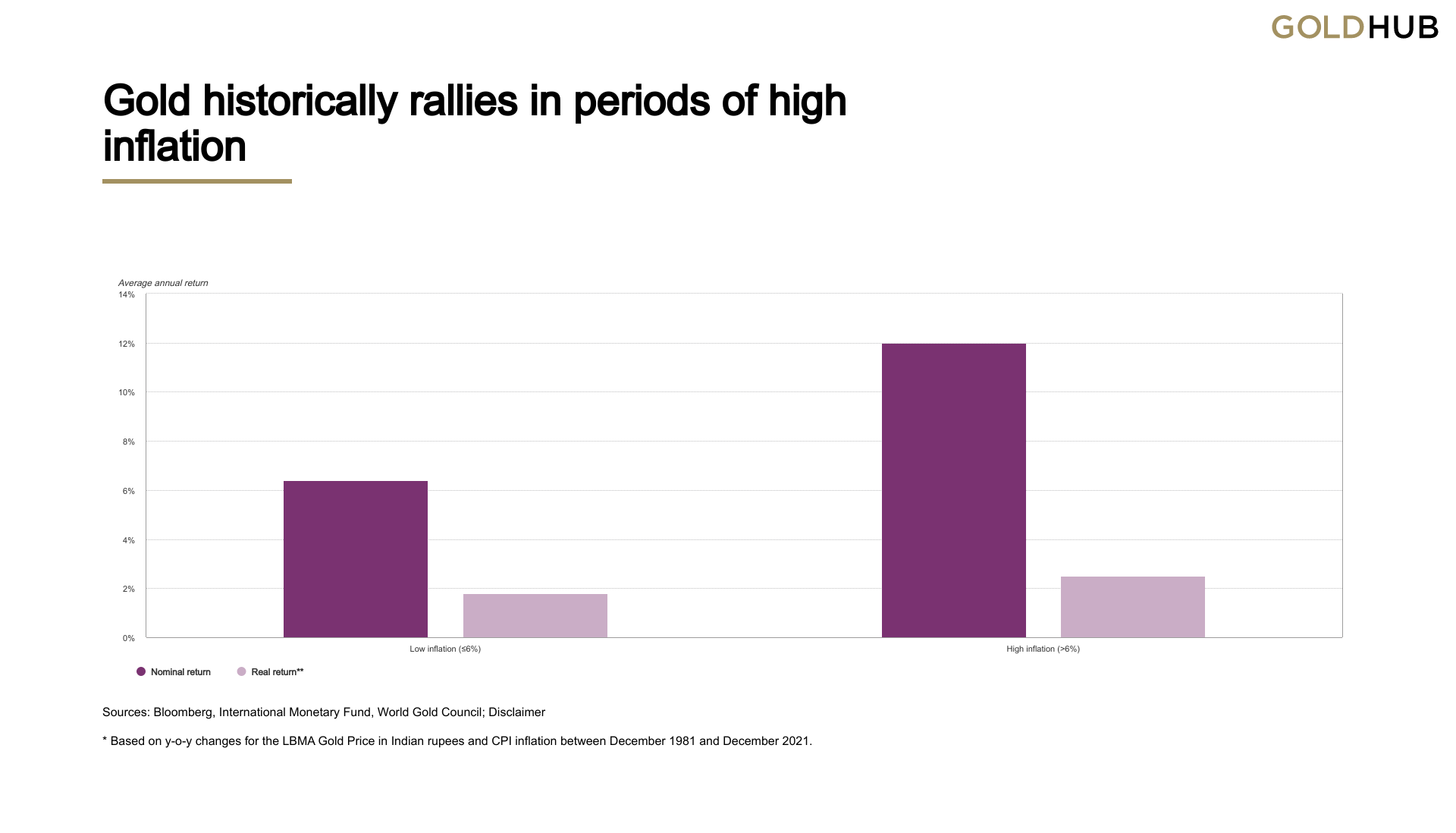

Na przykład w ciągu ostatnich 41 lat złoto przyniosło średni roczny wzrost ceny w wysokości 10% licząc w rupiach indyjskich, wyraźnie przewyższając inflację konsumencką, która w tym samym okresie wzrosła średnio o 7,3%.

Wyniki stopy zwrotu cen złota były również szczególnie dobre w okresach wysokiej inflacji, wzrastając średnio o 12%, gdy inflacja przekraczała w tym kraju 6%.

W perspektywie krótkoterminowej wyższe stopy są przeszkodą dla złota, ale w obecnych warunkach stopy procentowe nadal pozostają na historycznie niskim poziomie ? w ujęciu realnym są aktualnie zazwyczaj ujemne. Analiza WGC sugeruje, że realne stopy procentowe w USA musiałyby wzrosnąć powyżej 2,5% (przyp. autora: przy aktualnej inflacji 8,5% w 2022 r. stopy procentowe musiałyby wzrosnąć do ponad 11%), aby mieć znaczący długoterminowy wpływ na złoto.

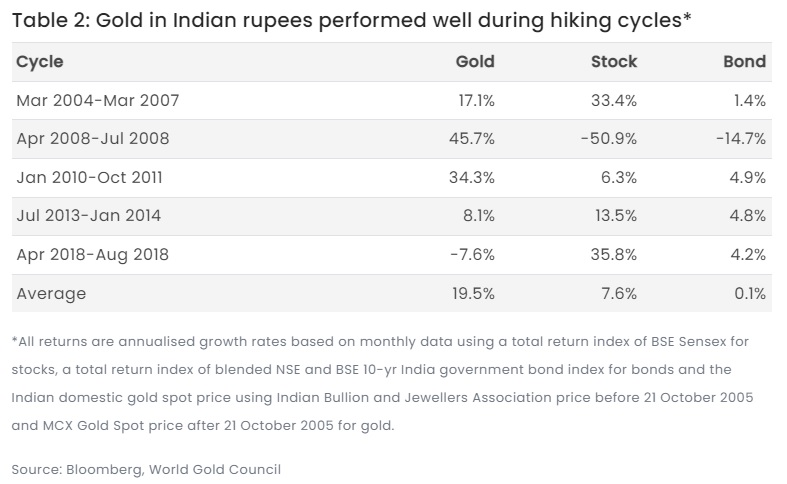

Dane historyczne pokazują, że złoto oferowało atrakcyjne zwroty podczas cykli zacieśniania polityki pieniężnej w Indiach. W pięciu cyklach podwyżek od 2004 r. złoto w rupiach indyjskich osiągnęło średnioroczną stopę zwrotu w wysokości 19,5%, przewyższając inne główne aktywa.

Banki centralne na całym świecie zareagowały na rosnącą inflację. Stany Zjednoczone, Wielka Brytania i Kanada podniosły stopy procentowe. Rezerwa Federalna USA i Europejski Bank Centralny (EBC) wycofały swoje wsparcie dla gospodarki w postaci programów druku pieniądza i przysłowiowego rozdawnictwa jako odpowiedź na walkę z zapaścią epidemiczną. Ale decydenci w bankach centralnych są świadomi, że zbyt agresywna polityka w zakresie walki z inflacją i podnoszenia stóp procentowych potencjalnie może doprowadzić do dużej recesji, dlatego jest bardzo duże prawdopodobieństwo, że banki centralne nie będą decydowały się na agresywne podnoszenie stóp procentowych. Uważny obserwator wydarzeń gospodarczych od razu zauważy, że skoro banki centralne na całym świecie, nie były w stanie dobrze przewidzieć wybuchu inflacji, to również nie będą w stanie dobrze przewidzieć i zrealizować odpowiedniej mechaniki operowania narzędziami monetarnymi celem powstrzymania inflacji i jednoczesnego utrzymania gospodarki z dala od recesji. Globalny rządowy eksperyment finansowy, który jest realizowany od 2009 roku polegający na gaszeniu każdego kryzysu nową dawką świeżo drukowanych pieniędzy i populistycznego rozdawnictwa, zaczął pokazywać swoje prawdziwe oblicze, namacalny skutek w postaci potocznie zwanej drożyzny, która jest niczym innym niż utratą wartości papierowego pieniądza, którego ilość się dramatycznie się zwiększyła poprzez przysłowiową dostawę nowych kontenerów świeżo drukowanej gotówki.

W tym kontekście złoto może oferować pozytywną stopę zwrotu i skuteczną dywersyfikację. WGC pokazał, że w historycznych okresach wyższych stóp procentowych i wysokiej inflacji złoto generowało atrakcyjne stopy zwrotu w stosunku do akcji i obligacji oraz poprawiło skorygowane o ryzyko topy zwrotu dla inwestorów indyjskich.

Indie to kraj, który od lat prowadzi ekspansywną politykę monetarną, dlatego warto wziąć pod uwagę badania tego rynku w kontekście złota i inflacji. Zachowanie polityki monetarnej coraz większej ilości krajów zaczyna przypominać Indie, a dodatkowo może i krainę wiecznej szczęśliwości, w której na wszystko bez problemu znajdują się rządowe pieniądze, głównie dzięki pośrednio ukrytym programom druku i emisji długu. Włodarze tych krajów zachowują się tak, jakby wiedzieli, że warto psuć ten system, bo za kilka lat i tak będzie wielka skoordynowana reforma walutowa określana przez liczne agendy polityczne: Odbudować lepiej na nowo.

Historia rynku polskiego i złota, podobnie jak miało to miejsce w Indiach również pokazuje, że złoto stanowiło dobrą ochronę przed inflacją i kryzysami. Jednak to instrument dla cierpliwych, wielokrotnie zdarzały się okresy, kiedy cena złota rosła w ujęciu dolarowym, ale jej wzrost niwelowany był przez umacniającą się złotówkę do dolara. Potem przychodził kryzys, wyprzedaż na rynkach powodowała ucieczkę inwestorów do dolara i podczas gdy w momencie kulminacji paniki na rynkach, cena złota spadała lub stała w miejscu to polska złotówka tak bardzo się osłabiła, że w konsekwencji cierpliwy inwestor na rynku złota w PLN uzyskiwał średnioroczną stopę zwrotu 15-20% w skali roku.

Data wpisu: 19 sierpnia 2022 r.

Często zamawiane

-

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 767,80 zł

1 oz sztabka złota mennica akredytowana przez LBMA m.in.Szwajcaria, Niemcy, Australia dostawa 24H

15 767,80 zł

-

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 29 czerwca-1 lipca

15 846,77 zł

1 uncja Australijski Kangur złota moneta rocznik 2026 dostawa 29 czerwca-1 lipca

15 846,77 zł

-

1 uncja Krugerrand 2026 złota moneta dostawa 24H

15 900,81 zł

1 uncja Krugerrand 2026 złota moneta dostawa 24H

15 900,81 zł

-

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

15 869,93 zł

1 uncja Kanadyjski Liść Klonu 2026 złota moneta dostawa 24H

15 869,93 zł

-

1 uncja Wiedeński Filharmonik 2026

16 033,58 zł

1 uncja Wiedeński Filharmonik 2026

16 033,58 zł